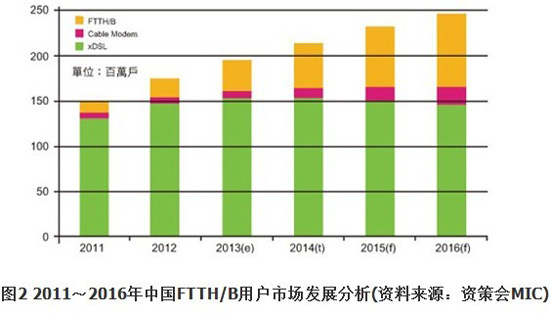

在中国整体固网宽带用户发展下,除电信业者的FTTH/B外,有线电视业者的缆线数据机(CableModem)因三网融合效益也将刺激用户成长,部分业者也有意采用EPON整合缆线数据服务介面规格(DOCSIS)的架构,牵引出另一个EPON用户的成长可能性;然xDSL用户规模则在光纤持续往最后一公里进逼下产生替代效应,预计将从2014年后开始滑落。

以光纤FTTx为基础的固网基础建设在中国全面普级,是中国十二五规划的终极目标,中国电信与中国联通两大固网电信商在政策目标与竞争考量下将持续投资布建,使得2013至2015年中国的FTTx网路设备市场仍将有每年人民币2,000~3,000亿元的规模;而在行动与固网面临同步高度的资本资出压力下,以中国电信为首的电信商须满足政策目地加速FTTH/B的覆盖率与用户数成长。

除此之外,在投资效益最佳化考量下,电信商一方面技巧性的将不同FTTx技术套用到各种场域(如都会区、郊区与偏乡)与用户形态(如住宅社区、办公大楼),另外则是争取与重要都会区政府,共同推动智慧家庭与城市应用服务的机会,扩大网路建设的效益。

在政策与内需市场的正面加持下,中国光通讯产业的上中下游布局十分完整,厂商除产品价格优势外并藉由并购或设立子公司,积极发展如TWDM-PON、100G产品的新技术能力,朝向End-to-End系统或品牌业者发展,减少对美、日关键零组件业者的依赖,找寻机会走向国际市场。

观察台湾光通讯产业,台湾光通讯产业链在有源无源元件与终端布局上完整,厂商密集且与国外大厂有紧密合作关系,然在芯片自主与软体开发能力较为缺乏,此外硬体仍以终端的ONU代工为主,少数业者尽管投入于PON局端OLT产品上,但受国际与中国厂商箝制而出货量有限。

未来几年,台湾业者除争取中国市场的代工商机外,亦必须思考在国际市场将面临更多中国厂商在价格与技术上的竞争策略,若台湾上中下游厂商间能够进行深度的策略合作,针对数个潜在客户彼此分工完成各种软硬体测试与客制化要求,或有机会争取少量PON的商转出货订单,有助后续创造更多布建实绩。![]()