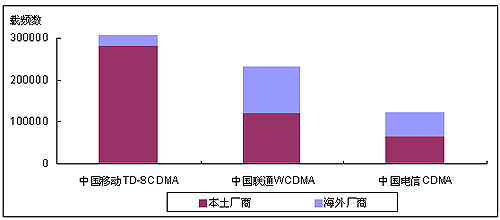

根据赛迪顾问监测和运营商调研数据,在中国移动TD-SCDMA网络一期和二期招标、中国联通WCDMA网络招标、中国电信CDMA网络招标中,三家运营商基站采购量共计66万载扇。近期,运营商已经先后与各家厂商签订合同,部分厂商公布了相关合同,国内3G建设首阶段招标已经尘埃落定。

报告显示,以中兴、华为、大唐等为代表的本土设备供应商凭借创新的产品技术、稳定的产品质量、灵活的产品报价等优势,按载频计,一举拿到70%的市场份额,打破了2G时代海外厂商占据统治地位的格局。在GSM市场,海外厂商过去一直占据着半数以上市场。

图:中国3G设备市场规模(截至2009年2月)

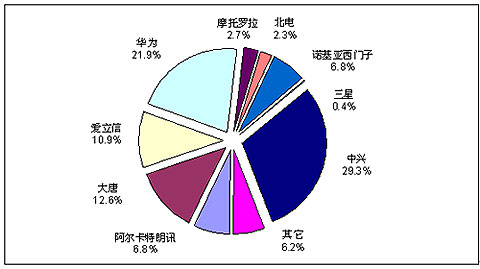

其中,在TD领域,中兴依托在研发和商用进程中长期的大规模投入,以36%的综合市场份额领先其他竞争对手,大唐位居次席;在WCDMA领域,华为拥有多年海外运营经验,具备了承担大型项目运作的能力,华为与摩托罗拉组成的联合竞标体力压WCDMA传统优势厂商爱立信,以超过30.6%市场份额,位列所有厂商之首,中兴以21.5%位居第三;在CDMA领域,中兴在原有CDMA设备存量市场第一的基础上,仍位居增量市场第一。一系列耀眼的成绩表明,在3G初期市场,本土设备供应商所提供的高性价比产品和服务更加受到运营商的青睐。

图:按载频计,中国整体3G设备市场厂商品牌结构

赛迪顾问预计,随着运营商3G网络建设规模的不断扩大,本土厂商在保持优势的前提下,市场份额将进一步扩大。

赛迪同时认为,国内3G的优异成绩将有助于中兴、华为布局海外市场。中兴、华为全方位深层次承建中国联通和中国电信的3G网络,证明其具备大规模部署WCDMA和CDMA2000精品网络的能力,加之在国内3G市场培养的低成本竞争力,必将受到金融危机下海外运营商,尤其是欧美运营商的青睐,从而提升其在海外主流3G市场的品牌影响力。