历经一年试点,已扩至12个省市的营改增在2013年迎来进一步扩容,电信业将进入营改增试点范围。据报道,国家税务总局原副局长许善达表示,按照国务院的要求,将会在今年推出铁路运输、建筑安装和电信通讯领域内的“营改增”试点方案。

而身处其中的电信运营商也已开始“迎接”这项工程。据知情人士透露,三大运营商财务部已经成立了营改增联合工作小组,对行业影响值进行测算,中移动一位工作人员告诉记者,他们总部成立了项目组,组成跨部门的工作团队,对现有业务模式、产品和套餐、供应商管理、IT系统等进行专题研究,指导全集团营改增工作统一实施。

电信业作为典型的服务企业,相比生产企业,运营商成本费用中可抵扣的进项占比低,成本费用下降幅度远低于收入下降幅度,导致利润下降,税负上升。此外,增值税差额征税、视同销售等特点对运营商现有的营销模式以及支撑系统都是巨大考验。

利润下降 税负增加

营改增的初衷是取消重复征税,并将二、三产业的抵扣链条打通,实现了由“道道征收、全额征税”向“环环抵扣、增值征税”的转变。

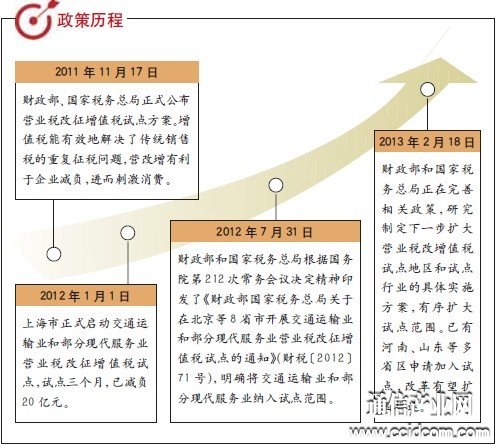

试点一年来,营改增取得一定成绩,据统计,2012年,营改增试点地区共为企业直接减税426.3亿元,整体减税面超过90%。

从试点企业和原增值税纳税人税负变化情况看,小规模纳税人税收明显减少,试点小规模纳税人应征收率调整减少税收近40.0%。另一部分一般纳税人则出现税负增加现象,对此,上海市地方税务局副局长胡兰芳表示是由于这些企业的成本构成、发展阶段、行业特点以及对营改增政策的适应程度等原因所致。

不过,对于电信运营商而言,营改增将导致运营商利润下降、税负增加已经成为业界共识。

某分析人士表示,营改增对三家电信运营商都是利空,营改增后由于运营商大部分运营成本很难取得上游的增值税抵扣,因为运营商上、下游供应商大都是小规模纳税人,支付的成本中可取得进项税抵扣的很少,意味着税负增加利润减少。

一位运营商财务部人员的说法进一步印证了上述观点。他告诉记者,从收入和成本来分析,营业收入方面,由于增值税的价税分离导致收入下降,而成本费用方面,可抵扣项目主要包括终端等货物成本、水电费、燃油费、维修费、广告费、咨询费等,可抵扣项目少可取得专用发票的更少,而资本开支方面,可抵扣项目主要为设备采购等,建筑安装业尚未纳入试点改革,综合起来,营改增后,利润下降,税负增加。

面对巨大挑战,运营商员工表示,他们会积极执行国家政策,他表示,希望上级部门能考虑到电信行业的特点,给予一定的优惠政策。

更多消极影响

增值税具有价外税、差额征税、视同销售、以票控税以及特有征管模式的特点,对于运营商的影响涉及到营销、内部管理以及产业链合作等多方面。

除了利润受到影响外,电信运营商的营业收入、税务管理、营销模式、采购都将受到影响。某移动相关人员表示,营改增不仅是征税税种的变化,给我们带来的巨大挑战影响到总部、省、地市和县公司全部管理层级和各个专业。

营改增之后,运营商最大的挑战来自于现有营销模式。

电信运营商为了增强用户粘性,往往采用送手机、送积分、送话费等促销方式。在营业税制下,按照实际取得的营业收入缴税,而在增值税制下,采用视同销售原则:即使未取得实际收入,但发生应税服务或货物所有权转移,仍要计征增值税。此外,无偿向其他单位或个人赠送货物及应税服务需视同销售计算销项税额。