ȫ��������豸�г�����2013���140����Ԫ������2018���172.5����Ԫ���긴��������Ϊ4.4%������ACG�о����µ��г�Ԥ����ʾ�� �������������������豸�г�Ԥ����2013�꽫����10.1%��֮������꽫���ֻ������Ƚ�����������---��ȹ������豸�г����չ��ʱ�ڶ��ԡ�ACG�о���ʾ�������豸�г�������������Ҫ�����ڹ����������Ѿ���չ�����ߺ��������硢�������ĺ��Ƽ����ȣ��Ӷ������������ֲ����������г�����

�������г����������ڵ����������Ա�������̫����������Ӫ�̣�Incumbent Carriers�����������ݣ��ܴ�̶�����������4G/LTE��������������������̫����4G/LTE����Ľ��轫��Ҫ����ʱ�������ɣ�������ӵ�EMEA��ŷ�ޡ��ж��ͷ��ޣ��������̼�������������豸�г�ʵ�����������������ACG�о�Ԥ��δ������EMEA�����������豸�г��긴��������Ϊ5.0%��������Ϊ4.7%����̫����Ϊ3.7%���������������˳��Ϊ���ޡ���̫��EMEA��

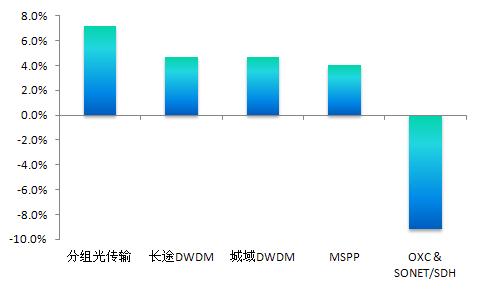

ͼ���������豸ϸ���г�CAGR��2013-2018��

��Դ��ACG�о���ICCSZ���ƣ�

��ϸ���г������������佫����������������δ�������긴��������Ϊ7.2%��Ԥ�Ƶ�2018�����뽫��20����Ԫ�������ܷ�����ϸ���г��������ٶ�����һЩ��ǰ��Ԥ�⣬����Ϊ�豸�����ṩ���·�չ������ʹ֮�����ٵ�Ͷ��ȥ�����Ʒ��ϣ��Ӷ��������µļ����ߣ���ACG����ʦJeff Ogle��ʾ���������Ӫ�̡����ݷ����ṩ�̺���ҵ���ɵ�ȫIP����ϸ���г���DZ��ʵ�ֿ���Ԥ�����������

��;DWDM������DWDM��MSPP����ҵ��Ӧƽ̨��������ͳ��Ʒ����δ��������긴�������ʷֱ�Ϊ4.7%��4.7%��4.0%����δ��������ⲿ�ֲ�Ʒ����ռ�ݹ������豸��85%�Ŀ�֧����Ҫ��������Щ��Ʒ֮�������Ĺ�ϵ������DWDM��MSPPϵͳ�ṩ��Ե�豸�Ϳͻ����浽�����硣����DWDM�豸�IJ���ͨ����Ϊ��֧�ֻ�����������̫��ҵ�����MSPP֧�ִ�ͳ�������ݺ���Ƶ����

��Щ��Ե�豸�IJ��������������ǻ��������ij�;DWDMƽ̨����������һ������Ԥ�����ڶ�����������������;DWDM��Ӧ�̿�ʼ����100G�ӿڣ�����������չʾ�����Ǹ������ʵ�·��ͼ����Ӫ���ֽ������ģ����100G��Ʒ����ӳ���������ʽӿڵ����ơ�

δ�������г���ģ��ή����ϸ�ֲ�Ʒ������OXC���⽻�����ӣ���SONET/SDH����Щ��Ʒ���ǹ������豸�������ϵIJ�Ʒ�������������Ʒ�������ڵ��½��Ρ���OXC�Ĺ����ѱ���;DWDM��MSPPƽ̨�����գ���˲�����Ҫһ�������ĺ�������ɴ˹��ܡ��������Ӫ��ӦֹͣͶ�ʴ�ͳSONET/SDH�豸����Ϊ���ǰ�������ɵ�ȫIP���黷�����豸��Ӧ������MSPPƽ̨������SONET/SDH���ع��ܣ��Ա���Ӫ����֧����Щ�ɵ�ϵͳ��ACG�о�Ԥ�ƣ�OXC��SONET/SDH�ڹ������豸��֧�е�ռ�Ƚ������ڵ�4%�»���2018���2%���ҡ�(�ź���)

|