“小贷通”利率设定解决方案

担保方式为主,信用贷款比重较小小额贷款公司客户具有高风险特征,因而大多采用抵押、质押和保证方式。为与银行差异化竞争,除银行抵押贷款外,小额贷款公司更多采用的是银行慎用的保证和质押等更为灵活的方式,这对缺乏抵押物的农户、个体户和小企业来说,更简单、方便。同时各小额贷款公司创新担保方式,开发出农户联保贷款、企业股东联保贷款等多个贷款品种。针对此问题,各公司首先要规避风险,尽量采用低风险的担保方式,其次要在实际的操作过程中创新,开发出更多更符合实际的担保方式。在鼎信华铭的“小贷通”中不仅提供了传统的抵押、质押、担保方式,针对信用较好的商户或个人开发出更加灵活的信用担保,同时通过多家小额贷款公司的业务提炼,还设置了联保体担保和担保公司担保,使得担保形式更加丰富多样,在此基础上的抵债资产管理功能更为贷后的资产保全保驾护航。

“小贷通”担保方式设定解决方案

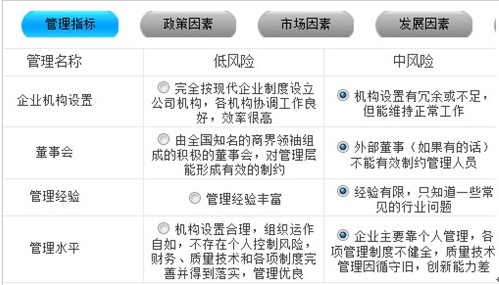

贷前审查简单有效,贷款质量优良由于面对的是财务制度不规范、信息透明度差的中小企业,小额贷款公司对贷款对象的审查比较注重企业实际经营情况和私人信用。针对此问题,各公司在采集客户信息时,不仅要收集客户的财务状况,还需要收集更多相关的信息才能迅速准确判断当前客户的质量。在鼎信华铭的“小贷通”中不仅需要客户提供三张财务报表,可以进行财务评估外,还可以针对企业的管理指标、政策因素、市场因素、发展因素、竞争因素、关联因素、企业状况因素进行非财务评估,可以快速准确的提供对贷款企业分析,从而提高效率,保证贷款质量。

“小贷通”客户评估解决方案

普遍重视内控建设,治理结构完善根据调查,小额贷款公司发起人都为当地龙头企业,高级管理人员多数拥有银行从业经验,风险防范意识较强,对内控制度建设较为重视,普遍建立了与贷款风险防范的有关内控制度。大多数小额贷款公司治理结构比较完善,成立了董事会、经理室、业务部门、风险部等,并根据公司实际情况制定了贷款流程、贷款管理办法等一系列管理制度。在具体操作上,浙江小额贷款公司坚持客户经理、信贷负责人、总经理、风控人员层层筛选审核客户,并建立客户选择,落实担保,做好保险三道防线。上海很多小额贷款公司把审贷会委员作为最高贷款审批机构,审贷会委员的成员有的是股东组成,有的是经营管理层独立组成,有的是股东+经营管理层+外聘专家+法律专家等组成。针对此问题,各公司应根据实际情况建立符合本公司情况的内控制度,并且坚决执行,才能保证每笔贷款的质量。在鼎信华铭的“小贷通”中可以根据各公司具体情况,定制符合本公司的审查部门,定制符合本公司的内控制度,将数据推送到下一个审批岗位,灵活便捷。

“小贷通”内控制度解决方案

小额贷款公司盈利模式分析尽管各国对小额信贷的扶持大多出于扶贫减贫的目的,但如果相关制度设计合理,小额信贷可以实现商业上的可持续性。难能可贵的是,由于小额信贷机构提供的贷款主要满足实体经济的真实融资需求,而不是购买充满泡沫的房产和股票,金融危机并没有对小额信贷造成很大影响。格莱珉银行创始人尤努斯就表示:我们在金融危机中毫发无损,原因很简单,我们扎根于实体经济,而不是有价证券,也不是纸片追逐游戏的银行模式。当我们贷出100美元的时候,这笔钱要么用来养鸡,要么养牛,都是些看得见摸得着的东西。