小额贷款公司的发展与现状

作为金融创新的产物和政策扶持的结果,2005年中国人民银行批准首先在山西、四川、陕西、贵州、内蒙古5个省区开展了试点,共成立的7家“只贷不存”的小贷公司。根据人民银行2012第一季度小额贷款公司数据统计报告显示,全国共有小额贷款公司5629家,贷款余额5330亿元,前三季度新增贷款1414亿元。短短的7年内从最初的7家激增到5629家,如此迅猛的发展速度,除了国家政策因素外,必然有着巨大的盈利空间,据相关资料显示,2008年―2012年沪深两市共有85家上市公司参与设立的小贷公司,就在最近,三大电商巨头也纷纷建立了自己的小额贷款公司。竞争日趋激烈,这对于“三农”和中小企业来说是个好消息,可以得到更加规范的小额贷款公司的业务服务,但对于早期成立起来的,尤其是民间资本形式的小额贷款公司来说则是一个严峻的考验,面对实力雄厚的上市公司以及商业巨头提高自身的竞争力,服务质量。

小额贷款公司如何可持续发展

面对利润巨大的市场以及日趋激烈的竞争,小额贷款公司应该如何迎头赶上,保持良好的发展态势,接下来将从小额贷款公司的发展特点以及结合鼎信华铭解决方案来一一分析。

小额贷款需求旺盛,单户贷款金额较大

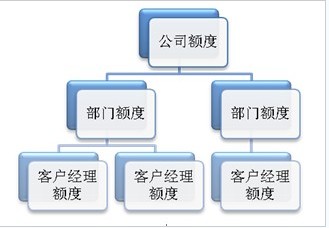

由于沿海地区的小额贷款主要集中于中小企业和个体工商户,贷款需求金额比较大,大多数小额贷款公司的资本金在开业后3个月之内基本用完。此外,为突破监管层对单户贷款余额的限制,一些小额贷款公司还将大额贷款进行拆分以满足客户需求。相反,国外小额信贷主要服务中低收入人群的脱贫和减贫,贷款金额一般较小,孟加拉国格莱珉银行平均每笔130美元,玻利维亚阳光银行平均每笔贷款大约在1500美元,印尼人民银行小额贷款的范围在5―5000美元不等。较大的贷款金额说明我国正规金融的市场深度与经济发展的水平不适应,小额贷款承担了传统商业银行的一些职能。对于此问题,首先要调整发展思路,在目前国家“只贷不存”的政策下,要提高每笔贷款的质量,重质而不是单纯靠数量取胜,此外还应严格控制各部门以及各客户经理的放贷额度。在鼎信华铭的“小贷通”中可以任意设置各部门以及客户经理的放款额度,超过设定的放款额度将不能正常放款,当本人或本部门的放款额度限定后,客户经理将会尽量保证每发放的一笔贷款质量,而不是单纯依靠数量,从而迅速耗尽公司的资本金。

“小贷通”放贷额度控制解决方案

利率水平设定合理,小贷公司经营情况良好小额贷款具有高风险、规模不景气、综合成本高等特征,需要高于商业银行的贷款利率进行支撑,但过高的利率设定可能导致违约风险,并使小额贷款公司在同业竞争中处于不利的地位。总体来说,小额贷款的利率虽高于商业银行基准贷款利率,但大大低于民间贷款利率,处于客户可承受的范围之内,并能产生一定的利润。根据调查,94%的小额贷款公司认为目前的贷款利率能弥补贷款成本,84.3%的小额贷款公司实现盈利,7.3%的小额贷款公司保本经营。因此,从利率设定角度讲,小额贷款利率水平基本合理,能够保障其一定的经营利润。针对此问题,各公司应该根据自身差异设定合理的利率,既要符合国家0.9―4的浮动规定,又要实现利润最大化。在鼎信华铭的“小贷通”中,可以根据实际情况设定国家基准利率,并以此为基础设置浮动比例,当国家基准利率发生调整时,只需调整基准利率,相应的申请利率也会随之调整,并且可以针对每一个业务品种单独设置申请利率。