全球领先的信息技术研究和顾问公司Gartner最新全球软件市场占有率统计报告表明,2013年亚太区(不含日本)企业应用软件市场增长6.5%,达到126亿美元,较2012年有微幅增长。

应用软件市场主要包括:企业资源规划软件(ERP)、办公套件、客户关系管理软件(CRM)、商务智能软件(BI)、供应链管理软件(SCM)、企业内容管理软件(ECM)、数字内容创建软件(DCC)、网络会议以及项目和组合管理软件(PPM)。

亚太区各个国家情况也各有不同。在亚太区成熟市场国家中,澳大利亚呈现出最快的市场增长,增长主要来自于对CRM的投资、商务智能与分析,SaaS领域的支出以及基于云端的各类部署,此外,对已有的关键业务软件进行升级与改进以保持现代化,也是推断市场增长的因素之一。澳大利亚的应用软件营收总计达到34亿美元,较2012年增长7.7%。

与此同时,由于国内和出口市场需求放缓,使得中国市场的增长亦持续放缓。中国区应用软件营收总计达到31亿美元(约合人民币191亿元),较2012年增长5.9%。

Gartner研究总监Yanna Dharmasthira表示,“软件产业目前正处于一个多年化的周期性变迁中,主要因为企业专注于将投资用于技术方面以支持现有系统,以期保持竞争力,同时也通过基于云端/订阅的定价使得业务增长与发展。”

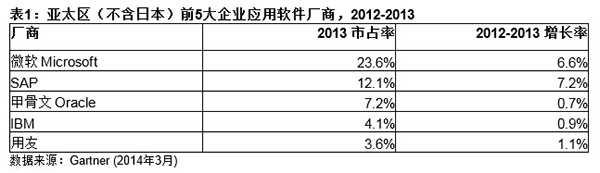

亚太区(不含日本)前五大厂商依然保持不变,但其在不同国家所取得的成绩与业绩却各有不同。ERP、CRM、办公套件、商务智能和分析是最大的软件市场。这些软件细分市场在澳大利亚也同样占据主宰地位,但在市场占有率方面CRM则更具优势。而在众多的新兴市场国家中,ERP仍然是软件营收的主要来源,并且本土厂商更为强势,比如中国。

|