2013��12��26�գ���ҵ����Ϣ������11����Ӫ��ҵ�����������ƶ�ͨ��ת��ҵ���Ե����ġ����־���й�ͨ���г���ӭ������MVNO���ƶ�������Ӫ�̣����й��ƶ�ͨ���г��ľ������Ҳ��������仯���״����MVNO��������һ�����Ӫ��Ӧ����ο����¼���ľ����ߣ�������MVNO����Щ�������ƣ����״������ƶ�ͨ�������MVNO�ָ����������Լ���ר����������ƶ�ͨ���г�����ս�Զ�λ�������й��г���������Ҫ˼�������⡣��ȫ������������ʮ�����ĥ�ϣ�������Ӫ��ͬMVNO֮���Ѿ��γ����Ժ���Ϊ�����ദģʽ�����в���������Խ����

1998�꣬Ų��Sense��˾�ij��Կ������ƶ�������Ӫ�Ĵ��š������Ժ�ͳ��������Ӫ�̶�MVNO��̬�Ȳ��ϸı䣬�������Ϊ�Ϸֵ���ľ������ֵ���������׳����֦��ϣ��ͨ������ʹ�Լ��������ʮ�����ĥ�ϲ����춨�ˡ���������һ������Ӫ��ͬMVNO�ദ�������ɣ�ҲΪ�ո�ӭ��MVNO���й��г��ṩ��������·�ľ��顣

MVNOҵ�����Ҫ����

MVNOҵ���Ѿ���Ϊȫ��Χ��������Ӫ�̵���Ҫҵ����ɲ��֣������ںܶ���Ӫ�̵��û������з�����Խ��Խ��Ҫ�����á�

������Ϊ�������ڹ�����ѯ�о���������2012���������������Ӫ�̵�ҵ���У�����ҵ�������������ռ����������12%~15%����������ͨ����MVNO������������M2Mҵ��������������һ��ͳ��Ϊ�ƶ�����ҵ�����������

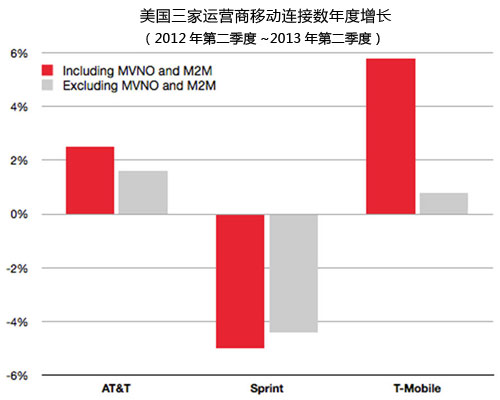

����GSMA������Ϣ��Դƽ̨GSMA Intelligence���о�����2010��ڶ����ȵ�2013��ڶ����ȵ�����䣬����6��������Ӫ��AT&T�� T-Mobile��Sprint��US Cellular��Clearwire��Verizon���ߵ�MVNO��M2M�����������˽�3000��Ҳ����˵����2013��ڶ����ȣ�MVNO��M2M�������������ﵽ�˽�7000���ڹ�ȥ�����ڣ���6��������Ӫ�̵�MVNO��M2M������������20%����ͬһʱ�ڣ�6�ҹ�˾��MVNO��M2M�����������������Ϊ12%������ֻ��MVNO��M2M������������һ�롣

����ζ�ţ��������ƶ������������У�MVNO��M2Mҵ�����ڷ��Ӹ�������ã������ֲ���ͳ�ƶ�ҵ������ƶ������������Ż����ơ����ڿ�������������ҵ���������У�MVNO�Ĺ�����һЩ���ڹ�ȥ������MVNO������������6��������Ӫ�̵�����ҵ������������ռ�ȹ��룬���磬2013��ڶ����ȣ�AT��T��Sprint��T-Mobile��MVNO������������ҵ���������е�ռ��ƽ��Ϊ51%��GSMA IntelligenceԤ�ƣ�MVNO�ڶ����ڻ��ܼ�������������

����MVNO��������Ӫ�̵���Ҫ���ã�ͬMVNO�����Ѿ�����������Ӫ�̲�����ѡ��

�Դ�MVNO ��������

����ͬMVNO�����ѳ�Ϊ��ҵ��ʶ����ÿ��������Ӫ�̷�չMVNOҵ�����Ը��״��������ͬ��������ս�ߵ�λ�Ļ���������Ӫ����������������MVNO��������������������б��֡��������������������Ӫ��Sprint����MVNO�кܴ�Ŀ��Ŷȡ��ں����У�Sprint����MVNO�ܹ����۵��ֻ�����һЩ���ơ���SprintΪijһ���ֻ������˴����Ĺ��Ͷ��ʱ��Sprint��Ҫ��һ��ʱ���ڽ�ֹMVNO��������ֻ����Ա�֤�Լ���Ͷ�ʻر�������ȡ����������������ʱ��ͨ���dz��̡����磬Sprint������������һ�������Լ���MVNO Ting�ṩLTE������2013��12��18����������Ting�����Լ��ġ�Sprak����Ƶ�ֻ�����Sprint�Լ��Ƴ���Sprak����Ƶ�ֻ�Ҳ����ֻ������ʱ�䡣��Sprak����Sprint�����ڴ����ȫ���������������Ŀ��ʵ���������ܴﵽ1Gbps������˵������Sprint���Ƚ���������

��ԭ���ʹ������Ƶ�λ����������Ӫ��Ҳ��MVNO��̬������ת�䡣��Ϊ���Ƿ���ͬMVNO����������������С�Ĵ��۽�����Ƶ���ֻ���Ϸ��������

�ݵ��ڹ�����ѯ����ͳ�ƣ����ڵ�����Ӫ�̶��ԣ�һ��5���ӵ���Ƶ��Ŀ�������������������������졢���Ż��Ķ�������������������������ǧ����ͨ�����ϡ������ʹ̼�����Ƶ����Ƶ��Ŀ�����ѣ�������Ӫ�̲������Է��������������ѵ����棬�����Խ�˻������ȫ�������ṩ�����ǣ�ʮ��ǰäĿ������Ƶ����IJ�ʹ��ѵ�����ĵ�����Ӫ�̸�����ѡ��ͨ����MVNO�����ķ�ʽ�ʶȲ������ݲ�ҵ����������������Ӫ��Verizon����Ȼ��MVNO�������������������������ߵ�����Ӫ�̣�����ʼ���������е�ҵ�������ϵ����������Ƶ�ף���ʵ����Verizon IPTV ��Cable TV��Ŀ�Ľ���Ӫ����

�ں����������ƶ��ռ��ʽӽ����ͣ���Ӫ�̵ľ���ת��ҵ�������ͷ����¡���ͬ�Ŀͻ�����ͨ�ŷ����Ҫ��Ҳ�Ƕ����������Ի��ģ�����ϸ�ֵ��г�������������Ӫ�����Զ�����ɵġ�Ϊ�ˣ�����SK��Ѷ��˾��MVNO��̬�ȸ�Ϊ���š�SK��Ѷ�������涨�������⣬����MVNO�ṩ����ҵ�������Ƴ��˵�һת�ۡ��ն˻�����������Wi-Fi�����Ӹ��ӷ����Զ����Ρ����������Żݵ�һϵ���Ż����ߣ�����������Ӫ�ĺ�����������LTE���硣SK��Ѷϣ��ͨ��MVNO��չ�ض��ͻ�Ⱥ����ǿ���µ�����ԣ���һ�����̺ͷ�չ�г���

�Դ�MVNO ���ˡ�����

������Ӫ�̳��˸����г���λ����Ӫ״����ս����������������MVNO��ȡ��ͬ��̬���⣬��Բ�ͬ���͵�MVNOҲ�в�ͬ��Ӧ�Դ�ʩ��

�й�̨���ֻ�������ͷ��ҵȫ��ͨѶ2006��9������Զ��������·�Ƴ�MVNO���Ƴ�ȫ�翪���ʷѷ�����ȫ��ͨѶ���ն���������ҵ��չMVNOҵ��ĵ��͡���Զ�����Ŷ��ԣ�ȫ��㷺���ŵ�ֲ����ḻ�Ŀͻ�����������������ĵ�Ʒ�ƶ����䲻�ɻ�ȱ����Ҫ��Դ��Ϊ�ˣ�Զ������ѡ����ͨ���������ֶοع�ȫ��ͨѶ�������˾٣�Զ�������ܹ��������ȫ��Ŀͻ���Ϣ���ƽ��пͻ�άϵ�Ϳͻ�������������������ҵ����ƺ������Ż����棬ͬʱ�������롣

����MVNOʢ�е�Ӣ�������۾�ͷ��ΪMVNO�Ѿ����������¡����ֹ���Tesco����Asda֮�ù��������м���Sainsbury's��2013��7��1����������ͬӢ���ƶ���Ӫ���ִ�ṫ˾�����Ƴ�MVNOҵ����ģʽ��ͨ������һ�Ҹ�ռ50%�ɷݵĺ��ʹ�˾��Sainsbury's��������ѡַ��Ʒ�ƺ�Ӫ�����ˣ����ִ�������ṩ����Ϳͻ�֧�֡���ǰ��ǰ�����м��Ŷ����Ƴ����Լ���MVNOҵ�����У�Tescoʹ�õ���O2�����磬��Asda��ͬ�ִ�Ὠ���˺�����

Ӣ����Ӫ��ͬ���۾�ͷ�ĺ�������Ϊ�˳�ַ����Լ����������ƣ��������۾�ͷ�Ŀͻ���Ϣ�Ϳͻ��������飬ͬʱ�ܿ������ͻ�άϵ�ɱ���ԽϸߵĶ̰壬��Ч���������������г������ʡ�

�ɹ�MVNO��ʤ�ؼ�

�ƶ�ͨ���г���ȷ��һ��������ͼ���г���������ǧ��ӿ����һ�г���MVNOҲ�Ǹ������ܴ��л�����ֻ����Щ�����嶨λ�������Լ�ר����MVNO���ܻ�óɹ��������ַ���Ʒ�����Ƶ�ά���ƶ�����Ⱦ۽�ϸ���г���Lebara Mobile���������ÿͻ���Դ�ļ��ָ���

����һ��

ά���ƶ���Virgin Mobile����ĸ���ŵĺ��ա����Ρ�����ҵ��Эͬ���������� Virgin Mobile ��Ŀǰȫ������MVNO�� ��ŷ�ޡ����ޡ�������8�����ҿ�չҵ���г���400���û���ͨ����Virgin Atlantic���ա�Virgin Sun�����Լ�Virgin V2����Ʒ�ƺ�����ʵ�ֽ������ۺ��������ۡ�һ����ΪVirgin Mobile�Ŀͻ����Ϳ���ͨ���绰�����ܵ����繺����Ρ���Ʊ��ͷ�Ԥ���ȶ��ַ�����Virgin Mobile��Ԥ��ά�伯���ṩ�����η����������10�����Żݣ�ͨ���ֻ��������Żݼ۸�������Virgin��Ƭ���۵��¼�����DVD������˵��Virgin Mobile����ֻ��һ��ͨ�Ź��ߣ�����Virgin�������ϸ��ַ����һ���նˣ�ͨ����Virgin�������²�ͬƷ�ƺͲ�ͬҵ��֮��ĸ�ЧЭͬ����ٽ�������������������룬����Ҫ���������˿ͻ���ԡ�

ά���ƶ��ijɹ��ؼ����أ�

ǿ��Ʒ�ƣ�Virgin��Ӣ��������Ʒ��ͬʱҲ��������������Ʒ��֮һ��ҵ��Χ������ͨ������+�������ۣ����֡��������ơ�������ƶ��绰����Դ�ȣ����ƾ������ε��ڶ�������ˣ�Virgin Mobile�������������ڶ�Ʒ�Ƶ�Ӱ�����Ϳͻ���Դ����ҵ��Ѹ����չ���Ƴ������º���Ӣ�������ͷ�չ�˳���50���û���

���Ŀͻ���λ��ϸ�֣�Virgin Mobile��Ŀ��ͻ���λΪ����Ⱥ���Virgin��������Ʒ�ƿͻ��������ͻ����ݰ���ϸ��Ϊ���������ߡ����հ����ߡ������ߡ��Ӽ��ߵȣ��ֱ��ṩ�������ż����ۡ����ֻ���Ϣ������λ�õķ������������Ӧ����

��ҵ��Эͬ��Ӫ��Virgin Mobileͨ���뼯�����º��ա����Ρ�����ҵ��Эͬ��ʵ������MNO�IJ��컯������

��������

Lebara Mobile �۽���ŷ�������ṩ�����Ĺ��ʳ�;Lebara��Ŀǰŷ������MVNO֮һ����2004�괴����ʼ������ŷ��9�������Ƴ���ҵ����2011�����У����û����Ѿ�ͻ��400��Lebara���۽���ŷ�����ڵ�������������۹��ʳ�;�ľ�����������۾ӵij����Ƴ��۵����ŵ��ƶ����ʳ�;ͨ������ͬʱ�Ƴ�����ҵ�������ͻ�������Ʒ�Ƶ����������Lebara�Ĺ���ͨ�ŷ��ýϾ������ֵͣ����ǹ���ͨ�ż��������沢��̫��ļ۸���졣Lebara������Ե�����Ӫ������Ŀ��Ⱥ���е�Ʒ��֪���Ⱥ��û��ҳ϶Ⱥܸߡ�ͬʱ��Lebara��ŷ�ɱ��������Ч��MVNO��2010�꣬Lebara�����ģ����58%������ɱ���������36%��ͨ������������Ⱥ����������������ʵ�ֲ�Ʒ�����ۺͳ�ֵ����ʡ�ɱ���

Lebara�ɹ��Ĺؼ����أ�

�۽��Ŀͻ�Ⱥ����ȷ���������ɹ�����Ա����ѧ���Ⱦ�����Ҫ������ʵ绰��Ⱥ�塣

�۽���ҵ���Եͼ۵Ĺ��ʳ�;Ϊ���㣬ͬʱ����ͨ�ź����ݷ���

����Ե�����Ӫ����������۾ӳ�����������ͬʱ��չӪ��������������Ŀ��ͻ�Ⱥ����Դ����������������������������ӡ�ȹ��ڰ�������ȣ���Ʒ������ӿͻ�Դͷ����ǿ����

�����ͳɱ����������ǣ�ͨ���뾫ѡ��������Ⱥ����������ŵijɱ�����ŷ������۾ӵ�����

��������

���ָ�ͨ�����������ҵ�����������û��ҳ϶ȣ���С���û���չ�ͱ��гɱ���2006��2�£����ָ������������Ӫ��KPN�������ڱ���ʱչ��������Ӫ��ҵ������ڶ���������չ����2007��6�£����ָ���Vodafone���������������2008��11�����л����ź��������й�̨�塣�Լ��ָ����й�̨��ķ�չΪ�������ָ�������ҵ��������ҵ����������û���ͬʱ�����ָ����С��ÿ����������Ի��˫��ؿ۵��Żݡ������ۻ��ĺÿ��������ɳ������ͨ�������������ָ������˵����Ҳ���ۻ��ɡ��ÿ������������Գ�����ѹ��

�����ָ������������ҵ�������֮�������������û�Ⱥ�廹�ǵ����û�Ⱥ����ҳ϶ȶ��������Ե�����������ʱ����������ѡ���ָ��������ֶ�������������������У��������ѵĻ�����Ϊ�绰��ֵ���ֺ������߽����������ָ����ŵķ���绰��õij��л��ֵ����ֻ��Ϊ�ٴ�ȥ���ָ��������й�������ɡ����⣬���ָ��鲼���������ŵ��Լ�ÿ���ŵ�Ĺ̶������������ָ����ŵ����ۺ��ƹ�ɱ�������͡�

���ָ��ijɹ�չʾ��ӵ�й̶������������Ӵ��û�Ⱥ�����ҵ��MVNO�г��ľ�DZ�������ָ�ͨ���ƶ���Ӧ���ҳ��û��ƻ�����������ҵ��������������ҵ����������������Чǿ���û���ԣ���ͨ������ת��ʵ���˵���������ҵ����������ͬʱ���������ھ�����ͻ�������DZ������Ӫ���ɱ������������ͻ��ɱ���������͡�

MVNOҵ��ģʽ

ģʽһ������������������ö����Ʒ�ϵͳ���û�����ϵͳ�ṩҵ��

����ģʽ��û�е���������Ӫ��������˵�Ƚϼ�����ע���������ڿͻ��������ṩ����ɫ��ҵ���ϣ�������λ�����û�Ⱥ������MVNOרע�ڿͻ�������������Ӫ���ص㼯���ڼ۸�Ʒ����Լ��г�Ӫ���ȷ��档

ģʽ����ӵ���Լ���ҵ��ͷ���ƽ̨��

����MVNO�����Dz�ҵ����Ҫ�ؽ�ǰ�߶���һ���֣���ӵ���ܹ���������ͨ�ŵķ���˿ڣ���ӵ�в��ֻ�����ȫ�����Ĺ���λ�üĴ������Ӷ��������п�����ص����ݡ�

ģʽ������������������Ҫʹ������Ƶ�ʵ��豸������վϵͳ������ȫ�����Լ���������Դ�ṩ����������MVNO����

����MVNOӵ���Լ����ƶ��������ġ���֤���ġ��豸ʶ��ע���Լ���ص���������������ģʽ�������������ֵҵ�������Ҳ��ǿ����˾��е�����Ӫ������ϣ��ͨ�����ַ�ʽ����MVNO������Tele2��Sonofon�ĺ����������ַ�ʽ��

MVNO���۲���

MVNO���ƶ��Լ��ļ۸����ʱ���ۺϿ���Ŀ��ϸ���г����ص�������г�ռ���ߵļ۸���ϵ��һ����˵��MVNO�ļ۸����ͨ��������ѡ��

�����������

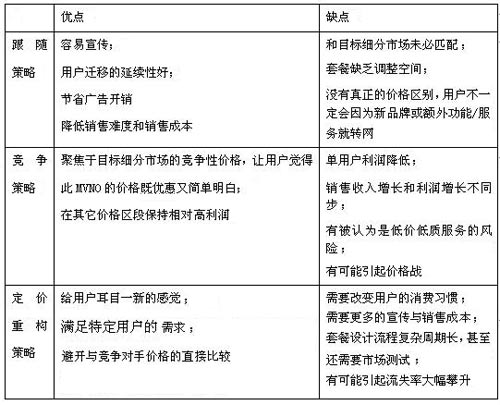

�������е��г����ۣ�ָ����MVNO�����г������ļ۸���ϵ��ȷ���Լ��ļ۸��ǣ��۸���ͬ��MVNOƾʲô�����е���Ӫ���������û��أ�������Ҫ�������������������ն˲�����һ���ԵĻ��Ѳ�����������Ĺ��ܻ����ʵķ������ݡ�

����������һ���Ե��������أ������ɼ۸���ϵ�ij���Ҫ�ء�����Ĺ����������־����ߺͷ����߲�Ʒ�Ĺؼ����ݡ��½����MVNO�п����������ض����ݺͷ������е��û��������֡�������Ϸ���罻Ӧ�á��ƶ�֧���İ����ߡ�

������Բ����Եͼ۸���Ϊ������㣬�������ƶ��г��ļ۸���ϵ�����С�����MVNO����ͻ����������ֵ��������ƣ������������ٷ�չ�û���

������������

�������Բ����ǵ߸��Ե������е��г�������ϵ�Ͻ��ۣ������������в��صġ����磬ijMVNO���ص�ϸ���г���MOU��ÿ��ͨ������������100~300���û�����ô����MVNOֻ����100~300�ײ����θ����ر��о������ļ۸��������α��ֺ��г�����һ�¡�

�������Զ�MVNO�����ض����Ѷ��û�Ⱥ������Ҫ��ܸߡ��������Լ�Ҫ�ܴ�ֱ�����������г��ִ�ļ۸����������Բ��죬��Ҫȷ��MVNO�������û�ARPU���¹��͡�

���������ع�����

�������е��г�����ģʽ�������ǼƼ۵�λ�ĸı䣨�簴ʱ��Ƽ۸�Ϊ�������Ƽۣ����ײͺ��IJ�Ʒ��ϵĸı䣨�����ȥ�����IJ�Ʒ�����ײʹ��ҵ�����ĸı䣨��ͨ�����������ӻ���٣�������ʱ�����ڵĸı䣨������ײ�Ϊ�������ײͣ��ȡ�

�����ع����Զ�MVNO��ҵ���������Ҫ����ߣ���ҪMVNO���Ŀ���û���Ϊ��ƺ����Ķ��ۺͲ�Ʒ��ϡ�ͬʱ���µĶ����ײ͵���Ч����Ҫ�г���֤��һ�����ʧ����п���������ʧ�ʴ��������

MVNO�ıȽ�����

����������Դ����ģʽ

����MVNO��ҵ�ĺ������ƣ����Ǻ���������������Դ�����������Ӫ�̣�MNO�������Ǹ��ó�������Ϣ����Ĵ��¡��ܶ������˾�����ӵ�Ӱ��˾��������������������һ��Ĵ�����

�����ɱ���Դ����ģʽ

�ܶ�MVNO������������һ���г���MNO��ӵ�зḻ��������Ӫ�������Դ��ͨ������������Ӫ�̵��ƶ�ҵ�����磬���Żݼ۸��ṩͨ�źͻ����������û���Դ��

����������Դ����ģʽ

�����������������������Ѿ����˷dz��걸���������磬�ٽ����������֮����ȫ����ƾ��������������Դ��Ʒ�ƶȣ���չ��������¿ͻ������ҿ��Խ�Ӫ���ͷ���ɱ�������͡���ˣ��ֺ���MVNO��ӵ���Լ���������ϵ��

�����û���Դ����ģʽ

����MVNO�ıȽ����������ܹ��ھ�С���û�Ⱥ��ʹ�������ṩ��ɫ������߶��ƻ��ķ�����С���г����ϸ�������ֵ��һ����͵�MNO���������ڱ����IJ�Ʒ������Ͷ��ܶ�ɱ��������Ի���ǿ��ҵ�������������Щ��β�г���Ҳ����ӵ��������������Դ��MVNO����Ļ��ᡣ

����������Դ����ģʽ

���ǰ����MVNO���߱�������Դ���Ƶ���������һЩ���нϴ�ͻ���ģ���ϸ߿ͻ�Ʒ�ơ���������ҵ��������λ�õĹ�˾�����˾�������������ܹ������������磬���������еĸ����Ʒ�����ҵ���������ۣ��γɺ���������Ŀ��ͻ�Ⱥ�壬��һ����߿ͻ���Ժ�˾���г���������

|