2008年12月,工业和信息化部确定携号转网试点城市为海南和天津,并针对不同的城市制定了不同的试点计划:天津实行除157和188号段外的双向转网,海南则是中国移动2G用户向中国电信和中国联通的单向携号转网。

对于号码携带尤其是单向号码携带的实施效果,业界有两种声音:一是会对主导运营商造成较大的冲击,导致其市场份额下降;另一种是目前国内三个运营商实力悬殊,政策对主导运营商不会造成太大影响。

政策效果差异巨大

从海外情况看,号码携带效果差异很大,携号转网用户占移动用户的比例从1%~20%不等;携号转网费、办理时间、单向可携实施期,以及运营商营销策略等操作细节,都会对携号用户比例及市场格局产生不同影响;无论单向可携还是双向可携,实施初期均有利于弱势运营商,而长期来看,携号转网政策实施后的1~3年是弱势运营商的时间窗口,之后主导运营商市场份额保持稳定或有所回升。

第一,携号转网费高低和办理时间严重影响用户选择。就国外来看,携号转网政策实施后1~3年是用户携号转网的高峰;随后会下降并处于持续稳定状态,高峰期携号转网用户的比例大都不超过移动用户的20%。具体到每个国家,携号转网费高低和办理时间的长短在很大程度上影响着用户对该项服务的使用。一般来说,使用费率与价格和办理时间成反比:如果过程简单,历时短且免收费用,那么会有比较多的用户转网;相反,无论是费用太高还是拖延时间过长都会导致用户放弃携号转网,最终,只有一些商业用户被迫转网时才会考虑使用。

第二,对竞争格局可能产生四种影响。一是实施初期的确使主导运营商市场份额下降,但3年的时间窗口过后,主导运营商市场份额保持稳定,如日本和韩国;二是在一些小国家,如希腊、葡萄牙、立陶宛等,该政策反而会促使主导运营商份额进一步增加;三是对主导运营商市场份额无影响,如加拿大;四是遏止了主导运营商份额进一步下滑的势头,如捷克和立陶宛,主导运营商份额本来呈下降趋势,政策实施后,份额稳定不再下降。

第三,引发价格战并导致高用户离网率。携号转网的实施将导致各运营商把注意力集中于对手用户而不是新增用户,由此将引发一场空前的价格战。以我国香港市场为例,携号转网正式实施后,运营商CSL将资费水平下降了50%~70%,另一运营商SmarTone资费水平下降40%~50%。SmarTone在1999年的离网率高达9%。芬兰的情况就更加严重,携号转网实施后3个月,最大运营商TeliaSonera的离网率就由10.2%(年度离网率)提高到21.8%(3个月),第二大运营商Elisa的离网率则高达48%。

第四,行业整体收益下降。携号转网的引入对弱势运营商如同双刃剑,市场份额可期提升,但竞争加剧却使行业利润率下降。在携号转移期间,运营商或降低资费或通过手机补贴来吸引和挽留客户,运营成本的增加是必然的。以韩国市场为例,从2003年到2007年的5年中,韩国三大移动运营商的整体运营费用增加了58.6%,营运利润减少了28%,EBITDA率从41%下降到27.1%。

弱势运营商受益于单向携带

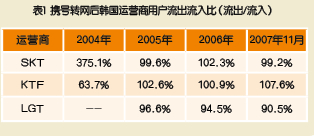

韩国于2004年开始实施携号转网,刚开始时是单向携带,根据移动运营商对市场支配能力的高低,分先后实施。

2004年1月,韩国政府对SKT实施单向可携,SKT用户可单向携号转网到KTF和LGT,而KTF和LGT的用户则不能携号转网到SKT。2004年7月,SKT和KTF之间双向可携,SKT和KTF的用户可单向携号转网到LGT,而LGT的用户则不能携号转网到SKT和KTF。2005年1月,三个运营商之间均可双向号码可携。