���ߣ��й������Ϻ��о�Ժ ��С��

����ʡ�ʵ�滮���Ժ ����Զ

������Ӫ��ȫ�����ȫҵ���������������ڹ������ƶ�����չ����ͬʱ�ڸ��ˡ���ͥ����ҵ�û��г�չ�������µľ��������£���ο�����ǿ�Լ��Ķ̰�ͬʱ��һ���������������Ǹ���Ӫ��ս�Է�չ�ص㣬��ȷ����չ���������ԡ���ҵģʽ�ȷ�������������֡�

����ҵ���Ϊ������������Ҫ���������̻�����ҵ���������»�

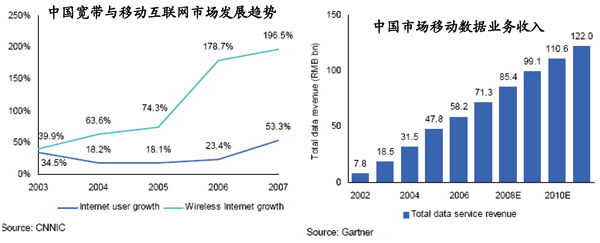

�����ʷ��½����ƶ�����ҵ������������ƶ��Թ̶�����������������ԣ��̶�����������������»���������������ֿ����������ơ����ƶ���ֵҵ���г�����3Gҵ��Ŀ�չ��������������Ϊ��Ӫ�̴����µķ�չ����������ҵ��ó��㷢չ���ƶ���ֵҵ����������Ӫ������������ռ�ı���������ߡ��ڻ���ҵ���������͵�����£�����ҵ��Ϊ����Ӫ�̾�������ս������ͼ1��ͼ2��ʾ����

ͼ1 ͼ2

������ͳ�ƣ��й�������ֵҵ��������ֳ����������ƣ����������б��ص�2007���Ѿ�ռ��11.79%����������Ӫ������ֵҵ�����������͡��ڹ������ƶ����棬������ֵҵ������ռ�ȴﵽ75%���ƶ���ֵҵ�������������㡣�ڹ̻�ҵ���»��ѳɶ��Ƶ�����£������������������ƣ�����ƶ���ֵҵ����г��ֶͬʱͨ������Ӫ���Ȳ��Խ������û��������ʡ�

�й�����ȫҵ����Ӫ���� �����Ʒ���

ȫҵ����Ӫ��ָ������Ӫ���������ƶ����硢�������������ȸ�����Դ�����������ƶ�ҵ����߹̶�ҵ��Ϊ���ĵĻ���ҵ������������ֵҵ��ȶ��ֵ�ҵ����̬��ϻ��Ʒ��ϡ�����ȫҵ����Ӫ���ƣ��ṩ�̶��ƶ��ں�ҵ���ǵ����г������ı�Ȼ���ƣ�����˵�ƹ��ں�ҵ�����й����ŵij��壬��߱��������£�

������Դ���ƣ����й����Ŷ��ԣ���Ӫȫҵ������������������Դ������Ҫ�ǹ̶��绰���ƶ��绰�����ߺ����߿����������Լ�IPTVҵ����ں����γɵ����ƣ����˹̶��绰����������һ��ͻ������Դ���������ߺ����߿���������������Wi-Fi���磬�й������Ƴ�������Լ�ͥ�ͻ��ķ����硰�ҵ�e�ҡ���Ʒ���û����ܹ����ܵ��������ʵ��ƶ��������顣

�ͻ���Դ���ƣ��й��������û���Դ�����������Ҫ������������ڼ�ͥ��������ҵ�û��г��Ŀͻ���Դ���ۡ���Ӫ��������ȫҵ������֣�����ҵ�û������ᣬ����Ϊ������Ӫ��ս�Բ��������֮�أ����ںϹ������ƶ���IP/Internet����ý�������ȵ�ͳһͨ��Ҳ����������ҵ�û��Ĺؼ����������ſ��Գ���������еĿͻ���Դ�������м��ſͻ��ƹ��ƶ���������������ҵ���ṩ�Żݵļ��ſͻ��ײͣ�����ԭ���ƶ����ſͻ�������û����������ſͻ�Ⱥ�塣

������Ż���Լ2.2�ڹ����û���6000���PHS�û���Դ����Щ��������ΪCDMA����DZ���û�����C����Ӫ���ڣ����ű�Ȼ�Ը��˼���ͥ�û���ȡ�ͼ۴��������������ײͣ��ƶ����̻�����������ֵҵ�������Żݴ�ʩ�����ƶ������û��г�������й������ܰѹ̻���С��ͨ�ܹ�Լ2.8���û���40%����C�����ټ���C��ԭ��Լ4200����û�����C�����г���1.5�ڵ��û���

�����ݽ����ƣ�����3G���ݽ����棬CDMA������Ϊ���ԣ��ݽ�·����Ϊ˳����CDMA�����кܺõĺ�������ԣ�Ŀǰ��cdma20001Xϵͳ��3G����EV-DOϵͳʹ����ͬ��Ƶ�Σ����õ���Ƶ��������Ƭ���ʡ����������˲���ϵ����ȫ��ͬ����EV-DO��cdma2000��������ͬ��Ƶ��ʱ������������������Ĺ���Ƶ�㡣EV-DOϵͳǿ�������ҵ������Ϊ��Ӫ�̷�չ����ҵ���û�������û�ARPUֵ�ṩ���������ֶΡ�

�������ֳ��ҵ��豸������2G��3G��ͨ�ÿ���ƽ̨���������Ӳ������ʵ����EV-DO��ƽ�����ɣ�����ֻ��Ҫ���Ӱ忨�ͼ�����������������3G���շ��ź�ܶ�ʱ���ڣ��й����žͿ��Եͳɱ����ٲ���EV-DO���磬ƾ��EV-DOǿ�������ҵ����������ȷ����ơ�

Ƶ�����ƣ�EV-DO�������������800MHzƵ�Σ��ڽ����ͳ�����������У�EV-DOϵͳ�ܹ��ṩ��2GHzƵ�θ�Զ���룬���ͳɱ��ĸ��ǣ���һ���棬��Ƶ�������õĽ����ﴩ���Կ���������ڻ����е����ܣ������ṩ���ڸ��ǵijɱ���

Ʒ�����ƣ��й����ŵ�Ʒ�������������û��Ե��Ź̻�������ҵ���114��ѯ̨��ҵ���γɵ�ʹ��ϰ�ߣ���ʹ�õ����ڿ�չ�ۺ���Ϣ��������е����������ƣ����������Ŵ�ͨ�ŷ����̵�ȫҵ���ṩ�̵�˳��ת�͡�

�������ľ���������Ҫ������3���棺1��ȱ�ٶ��ƶ����������滮���Ż���������Ӫ��ؾ��飬�ƶ�ҵ���Ϊ��һ���û������������û�����������CDMA������ֳ��ڿ��ܻ���Щ�������ģ������ĥ�����ڣ����˾������ֿɳ�֮����2��ȫ��CDMA�����ģ�Ƚ�С��CDMA�û��ڹ�������ʱ�ܵ����ƣ�3���������ƽ̨���ƹ��������ں�ҵ����˳��������ò�ͬ�������Ƶ�������ԴҲ�ǵ������ٵ�һ����ս��