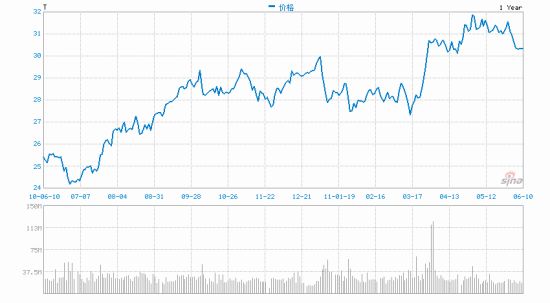

美银美林上周四从AT&T高管会议获悉,公司将向有线通讯个人用户推广基于流量的收费模式;营业部营收增速今年将转为正值;对T-Mobile的收购正按部就班地进行;公司有足够资产用于发展数据中心业务。美银美林认为AT&T基本面强劲,但由于预期有向下修正可能,以及目前估值处于历史区间高端,给予“中性”评级,目标股价30美元。6月10日AT&T收于30.34美元。

AT&T过去一年股价走势

以下是美银美林研报摘要:

上周四(6月9日)我们有幸参加了AT&T主持召开的会议,CEO斯蒂芬森(Randall Stephenson)、CFO斯蒂芬斯(CFO)、总顾问沃茨(Wayne Watts)、运营部(Business Solutions)CEO斯坦基(John Stankey)等多位高管与会。会上讨论了基于流量的定价模式、运营部业绩预期、T-Mobile收购进展和公司数据中心发展战略等多项关键议题。

基于流量的营收模式确立

基于流量的营收模式可能会向有线通讯个人用户推广,原因是风行业界多年、对数据进行隐性通话补贴的模式随着电话流量的下降及数据的增长而瓦解。管理层认为基于流量的定价模式近期不可能扩大到企业用户,原因是这一市场的购买动力类型不同。

预计运营部业绩增长,但风险犹存

AT&T预计运营部营收增速今年将转为正值,该目标是在经济环境未获改善的假定下做出的,管理层认为包括小企业开张等在内的多项关键经济指标仍然不理想。

T-Mobile收购按部就班进行

管理层对一年内完成收购德国电信旗下无线运营商T-Mobile充满信心。AT&T认为,收购将受到美国联邦通信委员会(FCC)的反垄断审查。如果收购交易最终放行,我们预计FCC将规定诸多行为条件(如价格等)限制。

资产组合适合云计算相关发展

据管理层透露,AT&T拥有推动数据中心营收实现预期增长所需的资产。我们认为,包括利用AT&T网络在内的增值服务很有可能仍成为公司的业务重心而非低端寄存服务。

投资观点

AT&T基本面强劲,有着基于用户的稳定业务模式。不过,由于预期存在向下修正的可能及估值处于历史区间高端,我们给出“中性”评级。并购与无线部门利润率的扩张推动盈利增长溢价,但重要关头它们正在失去动能。我们预计无线业务利润率仍然承压。

目标股价估值基础与风险

基于现金流量贴现法(DCF)和市场相关估值分析,我们将AT&T的12个月目标股价定为30美元,对应15倍的动态市盈率和4.5倍 的预期息税摊销折旧前利润。AT&T历史市盈率区间对应0.7-0.95倍标普平均市盈率,历史平均市盈率为0.8倍标普平均市盈率。我们的目标股价认为这一历史市盈率水平能够维持。我们的现金流量贴现法估值分析假定,股本成本折现率10.9%、债务成本折现率5.9%,Beta系数为1.3。