原标题:运营商的日子不好过,天价铁塔到底花了多少钱,又收了多少钱?

铁塔公司作茧自缚杀鸡取血让运营商不堪重负,今年一开局电信运营商就发现自己建好的铁塔交给铁塔公司后自己的成本不降反升,给铁塔公司的租赁天价费用,比自己运营和维护铁塔费用竟然高出了20%,还不如自己建合算。针对电信运营商租赁铁塔比自己建还要贵的抱怨,铁塔公司迟迟没有出面给予正面回应,那么铁塔公司给出的租赁价格真的高吗?

如果要全面解读这个事件,就需要铺开来看看几个问题:

| 铁塔公司和运营商什么关系? 通信铁塔以及相关附属设备是通信网络的基础设施,主要作用就是通过塔下的设备和天线为大家提供移动通信服务。中国移动、中国联通和中国电信三家通信运营企业以往是各自建设各自的铁塔、各自的电源、传输等基础设施,这些基础设施的功能完全是相同的。随着移动手机的普及,随着用户对信号的要求,大家可以看到这种多塔林立的现象随处可见。

铁塔公司是三家电信运营企业按照党中央和国务院的要求,联合出资成立的通信基础设施服务企业。主营铁塔的建设、维护和运营,兼营一些基础设施。2014年3月铁塔公司开始筹建, 7月18日正式挂牌成立,并确定了快速形成新建能力、完成存量资产注入和收购、择机上市并实现混合所有制的“三步走”战略。2014年9月选择了31个省公司的领导班子,2015年1月开始承担了三家全部铁塔的建设任务。2015年10月份,三家存量资产注入到铁塔公司,把存量资产注入进来。铁塔公司的股份组成是这样的,中国移动是38%,中国联通是8.1%,中国电信是27.9%,国新公司占了6%。初始的时候,三家按照4:3:3的比例,成立了这样一个公司。

也就是说三家共同出资组建的公司,由代表国资委的国新入股参与管理。这次股份的变化不是等比例变化的,而是每家都拿出了2%给国新,这里就说明国新的进入定位是配合国资委优化中央企业布局结构,参与中央企业上市、非上市股份制改革,所以在一定程度上代表了国资委。在这背后,预示了国资委对铁塔公司后续决策产生影响是肯定的,探索民资进入电信业的新模式或许是首要步骤,当下热门的新能源、汽车行业等则是考虑范畴,而这也符合铁塔公司在成立之初已确定的将会在一年到一年半后引入民资的计划时间表。

三家的关系很简单:三家既是股东,又是客户,既是资产的出卖方,又是资产的租赁方,这个矛盾是很有意思的:作为客户,越便宜越好;作为股东,利益越大越好;作为资产出让方,卖得越高越好;作为租赁方,越低越好。而初期的铁塔,应勿忘初衷:利益客户,成就员工。

| 铁塔公司去年花了多少钱?铁塔公司去年收了多少钱?去年铁塔公司接受铁塔140万个,接过来存量资产的溢价就达到了19.5%,将近20%,同时又让三家运营商再掏了919亿现金,以中国电信作为基数来入股,中国移动拿了705亿,中国联通拿了213亿。

铁塔公司股权交易需向中移动分期支付约575.85亿元现金,需向联通分期支付约213.22亿元现金,中电信向铁塔公司支付了约29.66亿元现金,合计759亿元。

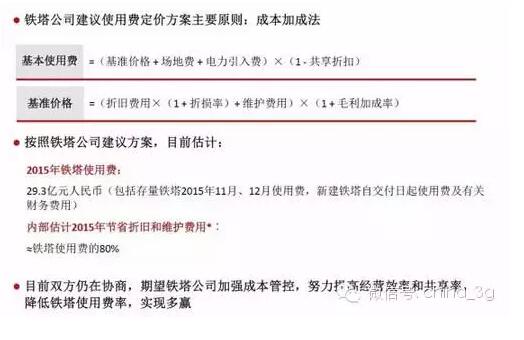

反过来看看,联通公开资料显示联通公司15年在铁塔公司的投资亏损7.8亿元,因为铁塔公司从最后两个月才开始有收入进来。全年是亏损的,按照权益法,公司在15年铁塔公司的投资亏损7.8亿。移动、联通、电信三家运营商2015年11-12月支付租赁费分别56亿、29.3亿、27亿,合计112.3亿元。

按照现有的铁塔公司成本加成法的定价原则,2016年移动、联通、电信三家运营商将分别支付租赁费分别为336亿、175.8亿、162亿,合计673.8亿元。

也就是说,不考虑新建基站因素,铁塔公司通过投入759亿现金,2016年就能收到673亿的现金进账,这现金回报率得有多高?

| 铁塔公司是怎么定价的?在定价上,铁塔公司成立时承诺会采取“三低一保”策略,即铁塔公司价格租赁低于国际同类公司,低于当下市场公共价格,低于三家互联互通、共建共享的价格。铁塔公司董事长也透露了价格确定的原则:我们用市场这只看不见的手,也用了行政这只看得见的手来制订价格。

理想很丰满,现实很骨感,统一后的铁塔公司租赁定价却有些失常:

只有一家运营商使用某个铁塔,就按照定价100%来收取租赁费;如果有两家使用该铁塔,每家按照定价的80%支付租赁费;如果三家使用的话,每家按照定价的70%支付租赁费。而标准定价本身就是高利润。

有人就问了,是不是三家基站还是各自留守,不给共享才致使租赁费用高呀?

我们来看看去年的共享数量:中国电信和中国联通,铁塔的共享率达到了82%和83%。这是什么概念?建设100个铁塔,可以利用中国移动,或者中国联通、中国电信任何一个存量铁塔,可以实现相同的功能,不需要新建,用存量实现同样功能,这样共享可以达到82%和83%,整个行业达到75%。也就是说基本上75%的基站是三家共享并缴纳租赁费,那么按照70%标准定价来算整体租赁价格会是标准定价的1.8倍,收益那是相当可观。

不仅国有资产增值保值了,还带来了大量的现金收益。这也就是为什么铁塔公司坚持高租赁价格本质需求,不仅要保值、溢价,从全世界同类铁塔公司来就看谋求15倍左右的现金收益是普遍现象。

定价过高就必然造成三家运营商利润下降:中国电信总裁兼首席营运官杨杰表示,中国电信支付给铁塔公司的租赁费用,比自己运营和维护铁塔费用高出了20%。对此,中国联通也在财报中委婉吐过苦水:内部估计2015年节省折旧和维护费用≈铁塔使用费的80%,也就是说租赁费比自建高25%。

| 运营商的日子是越来越好过吗?看看2015年财报一目了然,表面光鲜的电信运营商背后隐藏着赤裸裸的残酷现实:在用户增长趋于饱和、竞争持续加剧以及提速降费政策等共同作用下,移动通信行业已呈现出增长乏力的现象。

(1)利润方面,三大运营商去年合计共赚约1391亿元,日均3.8亿元,中国移动以1085亿元遥遥领先,中国电信200.54亿元,中国联通105.6亿元,行业发展不均衡,差距很大。

(2)单纯看利润数字,总额给人感觉比较大,但看看利润率其实并不高,移动营收6683亿,利润率16.2%算是不错,联通营收2771亿,利润率仅3.8%,电信营收3312亿,利润率仅6.1%,联通和电信其实处在亏损的边缘。

(3)再从手机用户角度看,移动8.3亿户,如果每户每月降10元,则移动一年利润减少996亿,余下利润只有79亿;联通2.7亿户,如果每户每月降10元,则一年利润减少324亿,直接亏损219亿;电信2亿户,如果每户每月降10元,则一年利润减少240亿,直接亏损40亿。

(4)中移动2015年营运收入和EBITDA同比上升,是因为向铁塔公司转让铁塔资产,因此获得了101亿元的净利润。其主业收入和利润率,其实下滑趋势没有转变。而联通净利润105.62亿元,降12.4%,剔除铁塔出售收益后净利润36.27亿元降69.9%。

运营商提速降价的影响:2015年,全国平均接入速率达17.8Mbps,是2014年年底的2.7倍。其中,中国电信去年实施的“流量不清零”政策,2个月对公司带来了20亿元的收入影响;联通在降费方面,通过“提速不提价”、“流量不清零”、“逐步取消国内长途和漫游费”等措施,有效降低客户费用支出,固网宽带平均单价下降了50.6%,移动数据流量综合单价下降了27%。

三家运营商一方面拼尽全力扩大通信业务的增长,保证国有资产保值增值,另一方面正在为提速降费拼尽全力的时候,虽然还要克服行业十年员工工资不涨的困难,现在还要面对铁塔天价租赁费的抽血,通信行业如果不抱团取暖,冬天想必会更难过,也会更冷吧。

| 铁塔公司有没有其它创收能力?铁塔公司拥有大量的固定设施资源,这些资源不一定仅仅为运营商所用,也可以服务于其他很多行业,比如气象监测、广告传播、网络定位等等,一定有大量的等待开发的应用出现,需要铁塔公司去开拓新的市场。比如业内人士透露,铁塔公司目前已经开始着手研究充电桩经营方面的相关事宜,之后或将进入操作阶段:铁塔公司成为又一支充电桩国家队,一个政策扶持、前景广阔的利润新增点收入囊中。

当然,这些目前还停留想法上――

目前铁塔公司的盈利还100%来源于租赁使用费,别无创收能力,这也是铁塔公司将盈利的全部重任全部压在了高定价上的原因。

| 小结 铁塔公司的垄断特质是鲜明,缺乏对价、没有成本压力(其租赁价格就是成本加毛利加共享折扣),初期过高的盈利诉求,很容易造成上游定价畸形。![]()