通信世界网消息(CWW) 中国电信和中国联通在4G方面奋起直追,尽管与中国移动相比绝对差距依旧很大,然而与第二季度相比已经有所缩小。

三大运营商近期发布了2016年第三季度财报,数据显示,无论在收入、利润还是移动用户规模方面中国移动均呈现遥遥领先之势。同时,中国电信和中国联通也在4G方面奋起直追,尽管绝对差距依旧很大,然而与第二季度相比已经有所缩小。

值得注意的是,随着“提速降费”的持续发酵和运营商着手推进“长市漫合一”的资费政策,电信业务单价继续呈现下降的态势,使得整个电信行业“量收增长不匹配”的势头进一步加大。

移动规模最大 电信增速领先

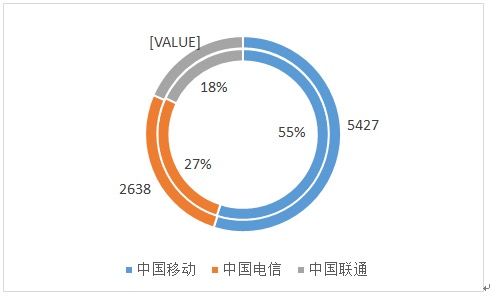

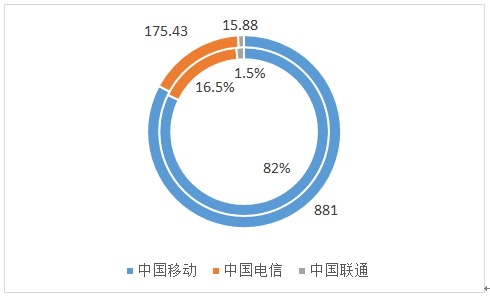

在三大运营商之中,中国移动递交了一份相对而言最为漂亮的成绩单:前三季度实现营收5427亿元(单位为人民币,下同),同比增长4.3%;其中通信服务收入为4812亿元,同比增长5.4%;股东应占利润为人民币881亿元,同比增长3.1%。

中国联通前三季度实现服务收入1827.52亿元,同比增长1.7%,涨幅较今年上半年的同比增长1.4%有所提升;EBITDA为617.49亿元,同比下降16.8%;实现净利润15.88亿元,同比下降81.83%。而在2016上半年财报中,中国联通的净利润为4.47亿元,同比下降80.6%。虽然与第二季度相比本季度净利润有所增长,但是高达80%的同比下降幅度表明联通的利润状况依旧不容乐观。

中国电信最后一家发布财报,其经营数据颇有可圈可点之处:实现经营收入2638.16亿元,同比增长7.1%;服务收入2334.94亿元,同比增长5.6%;净利润175.43亿元,同比上升7.2%。在经营收入、服务收入、净利润的增幅方面,中国电信均位列三大运营商之首。

不过谈到绝对值,中国移动的优势依然无法撼动,无论营收还是利润,中国移动均占据绝对领先位置。图1和图2为三大运营商的收入和利润对比情况。

图1 三大运营商2016年第三季度营收对比情况(收入单位:亿元)

图2 三大运营商2016年第三季度利润对比情况(利润单位:亿元)

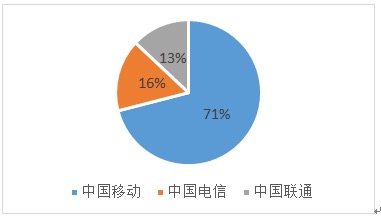

再来看看移动用户情况,截至2016年第三季度,中国移动用户数为8.44亿,中国电信为2.12亿,中国联通为2.6亿;中国移动用户数占比高达64%,中国联通占比为20%,中国电信占比为16%。而在4G方面,截至2016年第三季度,中国移动4G用户数为4.81亿,中国电信为1.07亿,中国联通为8890.6万,中国移动4G用户占比为71%(见图3)。

图3 三大运营商2016年第三季度4G用户占比

虽然中国移动的4G用户占比依然很高,但是相对于2015年时几乎90%的占比已经有了大幅下降,即便与上季度73%的份额相比也有了2%的下降,这说明4G市场差距略微收窄。

上述变化与电信和联通在4G方面的发力不无关系。例如,中国电信今年启动了800MHz频段重耕,推进4G全网覆盖,同时致力于打造全模全频全网通终端,扫清4G发展障碍。联通也结束了在4G方面犹豫不定的态度,积极推进4G+网络建设。未来随着电信、联通的持续发力,4G市场差距有望继续缩小。

此外,进入2016年以来,运营商继续执行“提速降费”政策,同时纷纷宣布或者计划取消长途费,推出“长市漫合一”的套餐,实现了资费的变相下降。受此举措的影响,三大运营商量收增长差距拉大。根据工信部统计数据,2016年9月3家运营商电信业务总量完成3228亿元,同比增长57.5%;电信业务收入完成952.8亿元,同比增长只有1.8%。

在“提速降费”的大环境下,“量收增长不匹配”已无可逆转,运营商需要做的是顺势而为,广开渠道,增收节支。![]()

|