“ΜΓΔ÷–ΙζΆ®–≈––“ΒΖΔ’Ιœ÷Ή¥

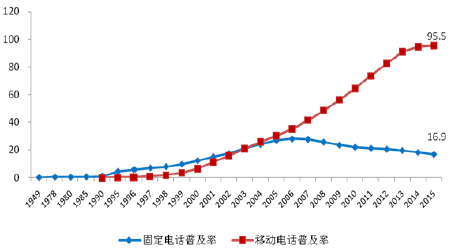

1ΓΔΒγ–≈‘Υ”Σ…Χ¥ΪΆ≥÷ς“Β“―Ϋ”ΫϋΧλΜ®ΑεΘ§ –≥Γ«ς”Ύ±ΞΚΆΘ§≤ΜΉΣ–ΆΫΪΟφΝΌΨό¥σ“ΒΦ®œ¬Μ§―ΙΝΠΓΘΙΛ–≈≤Ω ΐΨίœ‘ ΨΘΚ2015ΡξΘ§Έ“Ιζ“ΤΕ·ΒγΜΑ”ΟΜßΤ’ΦΑ¬ ¥ο95.5≤Ω/ΑΌ»ΥΘ§Τδ÷–”–9Ηω Γ –Ή‘÷Έ«χΒΡ“ΤΕ·ΒγΜΑΤ’ΦΑ¬ ΆΜΤΤ100≤Ω/ΑΌ»ΥΘ§±±Ψ©Ηϋ «ΗΏ¥ο188≤Ω/ΑΌ»ΥΘ§¥φΝΩ≤©όΡ“λ≥ΘΦΛΝ“ΘΜΙΧΕ®ΒγΜΑ”ΟΜß ΐΝ§ΫΒ9ΡξΘ§Τ’ΦΑ¬ “―Ψ≠ΫΒ÷Ν16.9≤Ω/ΑΌ»ΥΓΘ

1949-2015ΡξΈ“ΙζΒγΜΑ”ΟΜßΤ’ΦΑ¬ Θ®ΒΞΈΜΘΚ≤Ω/ΑΌ»ΥΘ©

2015Ρξ÷–Ιζ“ΤΕ·ΒγΜΑ”ΟΜßΖ÷ ΓΤ’ΦΑ¬ Θ®ΒΞΈΜΘΚ≤Ω/ΑΌ»ΥΘ©

”ΟΜßΨΜ‘ωΖΠΝΠΘ§OTTΧφ¥ζΟςœ‘Θ§”ο“τΓΔΕΧ–≈Β»“ΒΈώΝΩ≥÷–χœ¬Μ§ΓΘΥδ»ΜΥφΉ≈4GΒΡΩλΥΌΤ’ΦΑΘ§ ΐΨίΝςΝΩ±§ΖΔ Ϋ‘ω≥ΛΘ§ΒΪΟφΝΌΓΑΝΩ ’‘ω≥Λ≤ΜΆ§≤ΫΓ±άßΨ÷Θ§ΈόΖ®Οςœ‘ΗΡ…Τ“ΒΦ®ΓΘΦ”÷°”ΣΗΡ‘ωΓΔ–ιΡβ‘Υ”Σ…ΧΦ”ΨγΨΚ’υΓΔΧαΥΌΫΒΖ―Β»“ρΥΊΒΡ”ΑœλΘ§‘Υ”Σ…Χάϊ»σœ¬Μ§“―≥…ΈΣ≥ΘΧ§ΓΘΒγ–≈‘Υ”Σ…ΧΦ”ΥΌΉΣ–ΆΓΔ―Α«σ–¬ΒΡ“ΒΈώΚΆ ’»κ‘ω≥ΛΒψ“―Ψ≠ Τ‘Ύ±Ί––ΓΘ

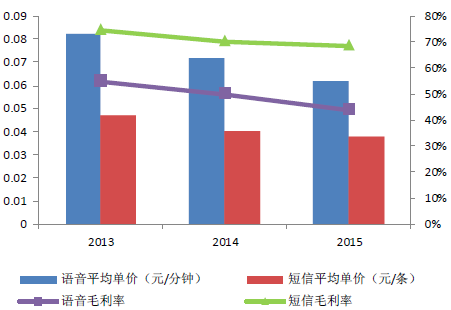

2ΓΔΒ±«ΑΘ§‘Υ”Σ…ΧΉνΉ§«°ΒΡ“ΒΈώ»‘ «ΓΑ”ο“τΓ±ΚΆΓΑΕΧ–≈Γ±Θ§ΟΪάϊ¬ Ζ÷±πΗΏ¥ο44%ΚΆ68%ΓΘΒΪ’βΝΫœν“ΒΈώ’ΐ «OTT≥εΜςΒΡ÷Ί‘÷«χΘ§œ¬Μ§Ά« ΤΡ―“‘ΆλΜΊΓΘ“ΜΖΫΟφΘ§ΒΞΦέ”–ΫΒΈό…ΐΘ§ΒΦ÷¬ΟΪάϊ¬ ≥÷–χΫΒΒΆΘΜΝμ“ΜΖΫΟφΘ§“ΒΈώΝΩ“≤≤ΜΕœœ¬Μ§ΘΚΙΛ–≈≤Ω ΐΨίœ‘ ΨΘ§2016Ρξ1‘¬Θ§»ΪΙζ“ΤΕ·ΒγΜΑ»ΞΜΑΆ®ΜΑ ±≥ΛΆξ≥…2352.2“ΎΖ÷÷”Θ§Ά§±»œ¬ΫΒ1.1%Θ§ΫœΆ§ΤΎΖε÷Β2014Ρξ1‘¬ΒΡ2465.8“ΎΖ÷÷”œ¬ΫΒ‘Φ5%ΘΜ»ΪΙζ“ΤΕ·ΕΧ–≈“ΒΈώΝΩΆξ≥…540.8“ΎΧθΘ§Ά§±»œ¬ΫΒ11.3%Θ§ΫœΆ§ΤΎΖε÷Β2012Ρξ1‘¬ΒΡ855.7“ΎΧθΗϋ «¥σΖυœ¬Μ§36.8%ΓΘ

2013-2015Ρξ÷–Ιζ”ο“τΤΫΨυΒΞΦέΦΑΕΧ–≈ΤΫΨυΒΞΦέ

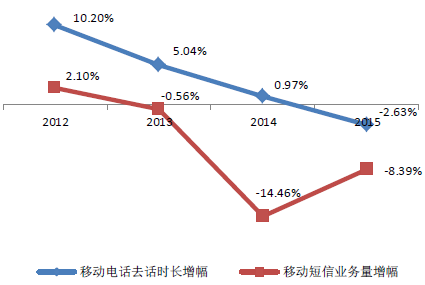

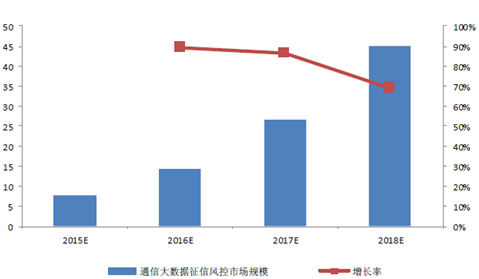

2012-2015Ρξ÷–Ιζ“ΤΕ·”ο“τΚΆΕΧ–≈“ΒΈώΝΩ±δΜ·«ς ΤΆΦ

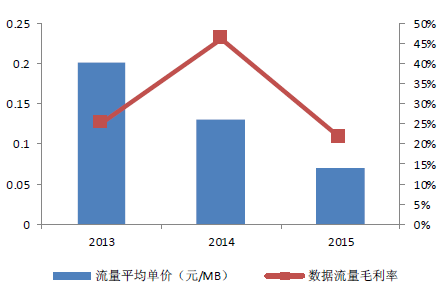

ΥφΉ≈“ΤΕ·ΜΞΝΣΆχΒΡΩλΥΌΖΔ’ΙΘ§4GΦ”ΩλΤ’ΦΑΘ§‘Υ”Σ…ΧΒΡ ΐΨίΝςΝΩ“ΒΈώ±§ΖΔ Ϋ‘ω≥ΛΓΘΙΛ–≈≤Ω ΐΨίœ‘ ΨΘΚ2015ΡξΘ§Έ“Ιζ“ΤΕ· ΐΨίΝςΝΩœϊΖ―¥ο41.87“ΎGBΘ§Ά§±»‘ω≥Λ103%Θ§±»…œΡξΧαΗΏ46.96ΗωΑΌΖ÷ΒψΓΘΥδ»Μ“ΒΈώΝΩΗΏΥΌ‘ω≥ΛΘ§ΒΪΈΣœλ”ΠΙζΦ“ΓΑΧαΥΌΫΒΖ―Γ±“Σ«σΘ§ ΐΨίΝςΝΩΒΡΤΫΨυΒΞΦέ≥÷–χΫΒΒΆΘ§ΡΩ«Α‘Φ0.06‘Σ/MBΘ§ΟΪάϊ¬ Ϋω20%Ήσ”“ΓΘ

2012-2015Ρξ÷–Ιζ‘Υ”Σ…Χ ΐΨίΝςΝΩ“ΒΈώ‘ωΖυ

2013-2015Ρξ÷–Ιζ ΐΨίΝςΝΩ“ΒΈώΤΫΨυΒΞΦέΚΆΟΪάϊ¬ ±δΜ·«ς ΤΆΦ

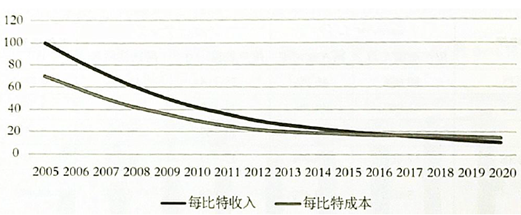

3ΓΔ¥”3G ±¥ζΩΣ ΦΘ§‘Υ”Σ…Χ“―Ϋχ»κΝςΝΩΚλάϊΫΉΕΈΘ§4GΗϋ «»ΟΝςΝΩΚλάϊΖΔΜ”ΒΊΝήάλΨΓ÷¬ΓΘΒΪ‘Υ”Σ…Χ±ΊΫΪΟφΝΌ“ΜΗωάßΨ÷ΘΚΩμ¥χΚΆ“ΤΕ·ΜΞΝΣΆχ‘Ύ¥¥‘λΝΥ“ΜΗω”ΟΜßΩ…“‘ΜώΒΟΦΗΚθ»ΈΚΈΥυ–ηΒΡΜΞΝΣ άΫγΚσΘ§”ΟΜßΕνΆβΒΡΆχ¬γ Ι”ΟΫΪ≤ΜΜαΈΣ‘Υ”Σ…Χ¥χά¥ΕνΆβ ’»κΘ§ΟΩ±»ΧΊ ’»κΒΡ≥÷–χœ¬ΫΒΫΪΈόΖ®ΡφΉΣΘ§…θ÷ΝΉν÷’”κ≥…±Ψ«ζœΏΫΜ≤φΓΘ ΐΨίœ‘ ΨΘΚ‘ΛΦΤ‘Ύ2017-2018ΡξΘ§‘Υ”Σ…ΧΒΡΟΩ±»ΧΊ ’»κΫΪ”κΟΩ±»ΧΊ≥…±Ψ«ςΆ§Θ§÷°ΚσΜρΫΪ≥ωœ÷ ’»κ≥…±ΨΒΙΙ“«ιΩωΓΘ

2005-2020Ρξ‘Υ”Σ…ΧΟΩ±»ΧΊ ’»κ”κ≥…±ΨΙΊœΒΆΦ

ΥφΉ≈ ΐΨίΝςΝΩΒΞΦέΒΡΩλΥΌΫΒΒΆΘ§Β±œ¬ΖγΙβ≤ΜΕΰΒΡΝςΝΩΚλάϊ“―Ϋχ»κ÷–ΚσΤΎΘ§Φ¥ Ι“ΒΈώΝΩ»‘”–‘ω≥ΛΩ’ΦδΘ§ΒΪΕ‘”Ύ”Σ ’ΒΡΗΡ…ΤΫΪΜα‘Ϋά¥‘ΫΝΠ≤Μ¥”–ΡΓΘΡ«Ο¥Θ§Ϋ”œ¬ά¥Βγ–≈‘Υ”Σ…ΧΒΡΉν”≈―Γ‘ώ±ΊΫΪ «ΓΑ ΐΨίΚλάϊΓ±±δœ÷Θ§¥σ ΐΨίΉΣ–ΆΦΐ“―‘Ύœ“ΓΘ

ΓΓΕΰΓΔ÷–ΙζΆ®–≈¥σ ΐΨί––“ΒΖΔ’Ι«ΑΨΑ‘Λ≤β

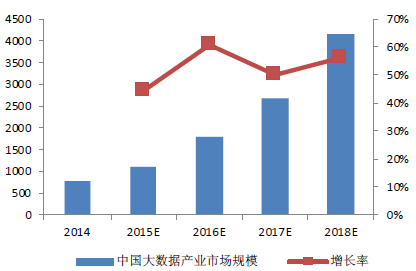

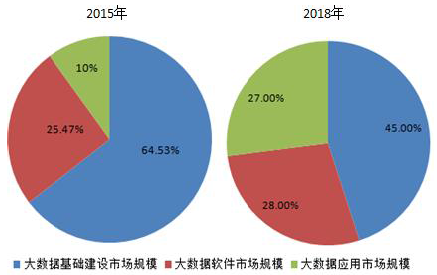

1ΓΔ÷–ΙζΒΡ¥σ ΐΨί –≥Γ’ΐ ΫΤπ≤Ϋ”Ύ2009ΡξΘ§Ψ≠ΙΐΫϋΦΗΡξΒΡΖΔ’ΙΡΞμ¬Θ§ΡΩ«Α“―Ψ≠Ϋχ»κΗΏΥΌΖΔ’ΙΤΎΓΘΥφΉ≈ °»ΐΈεΙφΜ°ΫΪ¥σ ΐΨί…œ…ΐ÷ΝΙζΦ“’Ϋ¬‘≤ψΟφΘ§Έ¥ά¥ –≥ΓΩ’ΦδΨό¥σΓΘ2015ΡξΘ§Έ“ΙζΒΡ¥σ ΐΨί≤ζ“Β –≥ΓΙφΡΘ“―¥ο1105.6“Ύ‘ΣΘ§Ϋœ2014Ρξ‘ω≥Λ44.15%Θ§Τδ÷–¥σ ΐΨίΜυ¥Γ…η ©Ϋ®…ηΓΔ¥σ ΐΨί»μΦΰΚΆ¥σ ΐΨί”Π”ΟΖ÷±π’Φ±»64.53%ΓΔ25.47%ΚΆ10%ΓΘ‘ΛΦΤΒΫ2018ΡξΘ§÷–Ιζ¥σ ΐΨί≤ζ“Β –≥ΓΙφΡΘΫΪ¥ο4163“Ύ‘ΣΘ§Τδ÷–¥σ ΐΨίΜυ¥Γ…η ©Ϋ®…η’Φ±»ΫΪΫΒ÷Ν45%Θ§¥σ ΐΨί”Π”ΟΒΡ –≥ΓΙφΡΘ’Φ±»ΫΪΧα…ΐ÷Ν27%Θ§Έ¥ά¥»‘ΫΪΧαΗΏΓΘ

2018Ρξ÷–Ιζ¥σ ΐΨί≤ζ“Β –≥ΓΙφΡΘ‘Λ≤βΘ®ΒΞΈΜΘΚ“Ύ‘ΣΘ©

2015ΡξΚΆ2018Ρξ÷–Ιζ¥σ ΐΨί≤ζ“ΒœΗΖ÷ –≥Γ’Φ±»

ΓΓΓΓ2ΓΔΆ®–≈¥σ ΐΨί2015ΡξΦ»“―Άξ≥…ΤΤΨ÷Θ§2016Ρξ±ΊΫΪ―οΖΪΤπΚΫΫχ»κ Β÷ –‘…Χ“ΒΫΉΕΈΓΘ”»ΤδΥφΉ≈ °»ΐΈεΤΎΦδΓΑΙζΦ“¥σ ΐΨί’Ϋ¬‘Γ±ΒΡ…ν»κΆΤΫχΘ§Ά®–≈¥σ ΐΨί –≥ΓΫΪ”≠ά¥Ζ…‘ΨΓΘΈ“Ο«‘ΛΦΤΘ§2016ΡξΆ®–≈¥σ ΐΨί≤ζ“Β –≥ΓΙφΡΘΫΪ¥ο342“Ύ‘ΣΘ§Ϋœ2015Ρξ‘ω≥Λ163%Θ§Τδ÷–¥σ ΐΨίΜυ¥Γ…η ©’Φ±»60.5%Θ§ –≥ΓΙφΡΘΫΪ¥ο207“Ύ‘ΣΘ§¥σ ΐΨί»μΦΰ’Φ±»29.5%Θ§ –≥ΓΙφΡΘΫΪ¥ο101“Ύ‘ΣΘ§¥σ ΐΨί”Π”Ο’Φ±»10%Θ§ –≥ΓΙφΡΘΫΪ¥ο34“Ύ‘ΣΓΘ

2014-2018Ρξ÷–ΙζΆ®–≈¥σ ΐΨί≤ζ“ΒΦΑœΗΖ÷Νλ”ρΒΡ –≥ΓΙφΡΘΘ®ΒΞΈΜΘΚ“Ύ‘ΣΘ©

3ΓΔΥφΉ≈”ΟΜßΟΫΧεœϊΖ―––ΈΣΒΡΥιΤ§Μ·ΓΔΕύΤΝΜ·Θ§»γΚΈ’“ΉΦΡΩ±ξΩΆΜßΓΔΧαΗΏ”Σœζ–߬ ≥…ΈΣΙψΗφ÷ςΒΡΤ»«––η«σΓΘ“ρ¥ΥΘ§≥Χ–ρΜ·ΙΚ¬ρΘ®Programmatic BuyingΘ©”Π‘ΥΕχ…ζΓΘDSP «≥Χ–ρΜ·ΙΚ¬ρΒΡΚΥ–ΡΜΖΫΎΘ§DMP «DSPΙΛΉςΒΡΜυ¥ΓΘ§“≤ «Ά®–≈¥σ ΐΨίΒΡ±δœ÷Ά®ΒάΓΘ‘≠“ρ‘Ύ”Ύ≥Χ–ρΜ·ΙΚ¬ρΥυ±ξΑώΒΡΨΪΉΦΜ·ΓΔ÷«ΡήΜ·ΓΔΉ‘Ε·Μ·Θ§ΚΥ–Ρ”–άΒ”ΎDMPΕ‘”ΟΜßΒΡ¥σ ΐΨίΖ÷ΈωΘ§ΕχΆ®–≈¥σ ΐΨίΜυ±ΨΩ…“‘¬ζΉψDMPΥυ–ηΒΡΥυ”– ΐΨί–η«σΓΘΒ±«ΑΘ§Έ“ΙζΒΡ≥Χ–ρΜ·ΙψΗφΙΚ¬ρ –≥Γ’ΐ¥Π”ΎΩλΥΌ≥…≥ΛΤΎΘ§ 2015ΡξΘ§÷–Ιζ≥Χ–ρΜ·ΙψΗφΙΚ¬ρΒΡ –≥ΓΙφΡΘ¥ο115.1“Ύ‘ΣΘ§‘ω≥Λ¬ ΈΣ137.6%Θ§‘ΛΦΤΒΫ2018ΡξΘ§÷–Ιζ≥Χ–ρΜ·ΙψΗφΙΚ¬ρΒΡ –≥ΓΙφΡΘΫΪ¥ο469.6“Ύ‘ΣΘ§Ϋœ2015Ρξ‘ω≥Λ308%ΓΘ

2012-2018Ρξ÷–Ιζ≥Χ–ρΜ·ΙψΗφΙΚ¬ρ –≥ΓΙφΡΘΘ®ΒΞΈΜΘΚ“Ύ‘ΣΘ©

4ΓΔΆ®–≈¥σ ΐΨίΨΪΉΦ”Σœζ”Π”ΟΫΪΖ÷œμ≥Χ–ρΜ·ΙψΗφ –≥Γ10%Ήσ”“ΒΡ ’“φΘ®Αϋά® ΐΨί±δœ÷ΚΆ‘Υ”Σ…ΧΕάΝΔΜρΚœΉς‘Υ”ΣΘ©ΓΘΦΌ…η“ΒΈώ≥θΤΎ’Φ”–¬ ¬‘ΒΆΘ§‘ΛΦΤ2016Ρξ÷–ΙζΆ®–≈¥σ ΐΨίΨΪΉΦ”Σœζ –≥ΓΙφΡΘΫΪ¥ο13“Ύ‘ΣΓΘ

2015-2018Ρξ÷–ΙζΆ®–≈¥σ ΐΨίΨΪΉΦ”Σœζ –≥ΓΙφΡΘΘ®ΒΞΈΜΘΚ“Ύ‘ΣΘ©

5ΓΔΒΊάμΈΜ÷Ο±Ψ…μΒΡΦέ÷Β”–œόΘ§ΒΪ“ΤΕ·÷–ΒΡΈΜ÷ΟΦΑΤδΙλΦΘΘ§“‘ΦΑΫΪΈΜ÷Ο”κΖΰΈώΫαΚœΤπά¥Θ§ΫΪΜα≤ζ…ζΨό¥σΒΡΨ≠ΦΟ–ß“φΓΘ“ρ¥ΥΘ§ΈΜ÷ΟΖΰΈώΘ®LBSΘ© –≥ΓΒΡΖΔ’ΙΖ«≥ΘΩλΘ§œύΙΊΒΡΆΊ’Ι”Π”Ο“≤≤ψ≥ω≤Μ«νΘ§άΐ»γǿ¬ºΆΦΓΔ¥σ÷ΎΒψΤάΓΔΒΈΒΈ≥ω––ΓΔΑΌΕ»≈¥ΟΉΓΔΡΑΡΑΒ»ΓΘΈ“ΙζΈΜ÷ΟΖΰΈώ––“Β“―Ψ≠Ϋχ»κΗΏΥΌΖΔ’ΙΤΎΘ§2015Ρξ –≥ΓΙφΡΘ‘ΦΈΣ343“Ύ‘ΣΘ§Ϋœ2014Ρξ‘ω≥Λ50%Θ§‘ΛΦΤ2016ΡξLBS –≥ΓΙφΡΘΫΪ¥ο515“Ύ‘ΣΘ§2018ΡξΫΪΆΜΤΤ1100“Ύ‘ΣΓΘ

2012-2018Ρξ÷–ΙζLBS –≥ΓΙφΡΘ‘Λ≤βΘ®ΒΞΈΜΘΚ“Ύ‘ΣΘ©

Ά®–≈¥σ ΐΨί‘ΎΒΊάμΕ¥≤λΝλ”ρΒΡ”Π”ΟΩ…“‘Αϋά®ΘΚΨΑ«χΩΆ‘¥Φύ≤β”κΖ÷ΈωΓΔ…ΧΤΧ―Γ÷ΖΓΔ÷«Μέ≥« –Θ®≥« –ΙφΜ°ΓΔΫΜΆ®≥ω––Β»Θ©ΓΔΉΓΥό≤Ά“ϊΒ»…ΧΦ“”ΣœζΒ»ΓΘΆ®–≈¥σ ΐΨίΨΏ”–ΕάΧΊ”≈ ΤΘ§ΫΪΜα≥…ΈΣΈΜ÷ΟΖΰΈώ ΐΨί‘¥ΒΡ÷Ί“Σ≤Ι≥δΘ§‘ΛΦΤΩ…“‘Ζ÷œμΈΜ÷ΟΖΰΈώ –≥Γ3%Ήσ”“ΒΡ ’“φΓΘΦΌ…η“ΒΈώ≥θΤΎ’Φ”–¬ ¬‘ΒΆΘ§‘ΛΦΤ2016Ρξ÷–ΙζΆ®–≈¥σ ΐΨίΒΊάμΕ¥≤λάύ”Π”Ο –≥ΓΙφΡΘΫΪ¥ο5“Ύ‘ΣΘ§2018ΡξΫΪ¥ο35“Ύ‘ΣΓΘ

÷–ΙζΆ®–≈¥σ ΐΨίΒΊάμΕ¥≤λ –≥ΓΙφΡΘΘ®ΒΞΈΜΘΚ“Ύ‘ΣΘ©

6ΓΔΥφΉ≈ –≥ΓΕ‘’ς–≈“ΒΈώ–η«σΒΡ»’“φ«ΩΝ“Θ§’ς–≈Τσ“ΒΕ‘”Ύ ΐΨί‘¥ΒΡ–η«σΫΪΜαΖ«≥ΘΨό¥σΘ§Ά§ ±Ε‘ ΐΨί÷ ΝΩΒΡ“Σ«σ“≤Μα‘Ϋά¥‘ΫΗΏΓΘΒΪΫΊ÷Ν2015Ρξ4‘¬ΒΉΘ§Έ“Ιζ―κ––ΒΡ’ς–≈œΒΆ≥Υδ»Μ ’¬ΦΝΥ8.64“ΎΉ‘»Μ»Υ–≈œΔΘ§ΒΪΤδ÷–”––≈¥ϊΦ«¬ΦΒΡΉ‘»Μ»ΥΫωΈΣ3.61“Ύ»ΥΘ§’β“βΈΕΉ≈”–≥§Ιΐ5“Ύ»ΥΥδ”–Ηω»Υ–≈œΔΘ§ΒΪ“ρΈό–≈¥ϊΦ«¬ΦΜυ±ΨΈόΖ®ΩΣ’Ι–≈”ΟΤάΦΕΓΘ

÷–ΙζœϊΖ―–≈¥ϊ”ύΕν –≥ΓΙφΡΘΘ®ΒΞΈΜΘΚΆρ“Ύ‘ΣΘ©

–≈”ΟœϊΖ― «’ς–≈“ΒΈώΖΔ’ΙΒΡΜυ¥ΓΓΘΫϋΡξά¥Θ§Έ“ΙζΒΡœϊΖ―–≈¥ϊΚΆP2P¥ϊΩνΫΜ“ΉΙφΡΘ±Θ≥÷ΩλΥΌ‘ω≥ΛΘ§2015ΡξΘ§÷–ΙζΒΡœϊΖ―–≈¥ϊ”ύΕνΙφΡΘ‘ΦΈΣ18.1Άρ“ΎΘ§Ά§±»‘ω≥Λ17.8%Θ§‘ΛΦΤ2018ΡξΘ§÷–ΙζœϊΖ―–≈¥ϊ”ύΕνΙφΡΘΫΪΆΜΤΤ31.4Άρ“Ύ‘ΣΓΘΫϋΡξά¥Έ“ΙζΒΡΗω»Υ’ς–≈ –≥ΓΖΔ’ΙΜΚ¬ΐΓΘ2015ΡξΘ§Έ“ΙζΗω»Υ’ς–≈––“ΒΒΡ ΒΦ –≥ΓΙφΡΘ‘ΦΈΣ151“Ύ‘ΣΘ§Έ¥ά¥ΥφΉ≈ΜΞΝΣΆχΫπ»ΎΒΡΖΔ’ΙΚΆœϊΖ―Ϋπ»ΎΒΡ≥÷–χ…ΐΈ¬Θ§”»Τδ «άύ–ΆΕύ―υΒΡΗω»Υ’ς–≈”Π”ΟΩλΥΌΖΔ’ΙΘ§÷–ΙζΒΡΗω»Υ’ς–≈––“ΒΫΪ”≠ά¥±§ΖΔ Ϋ‘ω≥ΛΘ§‘ΛΦΤ2016ΡξΫΪ¥ο179“Ύ‘ΣΘ§2018ΡξΫΪ¥ο300“Ύ‘ΣΓΘ

÷–ΙζΗω»Υ’ς–≈––“Β –≥ΓΙφΡΘΘ®ΒΞΈΜΘΚ“Ύ‘ΣΘ©

ΡΩ«ΑΘ§ΙΪΑ≤≤ΩΥυ τ»ΪΙζΙΪΟώ…μΖί÷ΛΚ≈¬κ≤ι―·ΖΰΈώ÷––ΡΧαΙ©…μΖί÷Λ–≈œΔ±»Ε‘ΖΰΈώΘ§ ’Ζ―±ξΉΦΈΣ5‘Σ/÷ΛΘ§―κ––’ς–≈÷––ΡΗω»Υ’ς–≈œΒΆ≥ΟΩΡξΒΡ≤ι―·ΝΩ‘Φ5.9“Ύ¥ΈΘ§»τ“‘¥ΥΙάΥψΘ§Ά®–≈¥σ ΐΨίΧαΙ©άύΥΤΒΡ―ι÷ΛΖΰΈώΘ§…χΆΗ¬ 20%Θ§‘ρ ’»κ‘Φ6“Ύ‘Σ/ΡξΓΘ»γΙϊ‘ΌΦΤΥψΒγ–≈‘Υ”Σ…ΧΕάΝΔΜρ”κΒΎ»ΐΖΫΚœΉς‘Υ”Σ’ς–≈ΙΪΥΨΘ§‘ΛΦΤΆ®–≈¥σ ΐΨίΩ…“‘Ζ÷œμΗω»Υ’ς–≈ –≥Γ15%Ήσ”“ΒΡΖίΕνΘ§ΦΌ…η≥θΤΎΖίΕν¬‘ΒΆΘ§‘ΛΦΤ2016Ρξ –≥ΓΙφΡΘΫΪ¥ο18“Ύ‘ΣΓΘ

2015-2018Ρξ÷–ΙζΆ®–≈¥σ ΐΨί’ς–≈ΖγΩΊ –≥ΓΙφΡΘΘ®ΒΞΈΜΘΚ“Ύ‘ΣΘ©

![]()