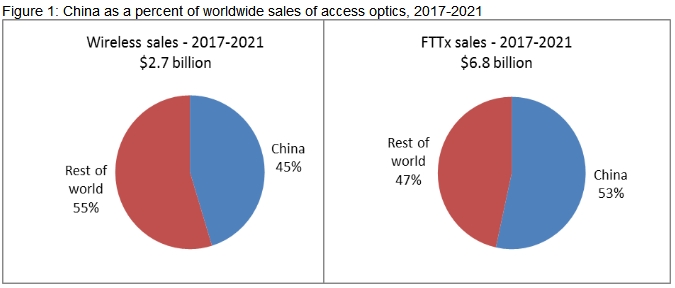

LightCounting���⣬2016��ȫ��Ӧ����FTTx���ƶ�ǰ���ͻش��г��Ĺ�������������1.15�ڣ���������ﵽ17����Ԫ������70%���������������й�������LCԤ�⣬�����й��г�FTTH��4G LTE��������ɣ�δ�����꣨2017-2021���й��������г����Ż�����չ�й��ҵĽ��������ʩ��Ŀ�ͷ�����ҵ���һ������벿�𣨰����й���Ԥ�ƽ�ά��2017���Լ�֮����г�������

��2021�꣬ȫ���ƶ�������ʩ��FTTx�������г�������20����Ԫ����ʱ�����й��г��Ĺ����»���50%������ȫ�������г�����Ԥ�ƷŻ��������ڹ�Ӧ����˵�����г���Ȼ��һ����Ļ�����δ�������г���ģ�ۼƴﵽ95����Ԫ��

�й�����Ӧ�̽�����Ͷ�����������ʩ���������ȼ�����FTTH������ǰ����ѧ����ת���ڳ������ͳ���������������Ӵ�������Ȼ�й���FTTH��4G LTE�û���������������һ�����й��Ļ�����ʵ���ٶ���Ȼ����ȫ��ƽ��ˮƽ����������ȱ����������Ϊ��ƿ�����й����������ٷ���Ӧ�̽��������⡣

�й�ӵ�б��κι��Ҷ������Ĺ�ͨ����������ӵ�������������˿ڣ����˿������г��л����У�ͬʱ����Ը�����Ͷ���ڻ���������Ȼ�����ʩ�ϡ����֮�£���ȻһЩС���Ѿ�ʵ���˸��ߵ�FTTx���ƶ������ռ��ʣ����������ȴ�ںܴ�̶������������г�������ֱ��Ͷ�ʹ̶����ƶ���������ˣ�δ�����꣬�й��Խ������ߺ̶�����������ѷ������ĵ�һ�����г���

�������������Ҷ����ܸ����й��ڹ�ȥ�����FTTH��4G LTE�����ģ��ӡ�Ⱥ�ӡ��滮��FTTH��Ŀ��ģ���й�����С10����Ȼ����δ�����꣬��չ�й��ҵĻ�����ʩ���轫Ϊ������г������ش��ס��й��豸�̺ܿ��������������������������Щ��Ŀ���������������������Ҷ�ȫ�ľ��裬�й����̵��������ܵ���չ�й��ҵĻ�ӭ��

5G�ƶ�������ʩԤ�ƽ���2020�꿪ʼ���𣬴Ӷ��ƶ�����ǰ���г������ǣ�CPRI���Ӻܿ��ܽ�����Ҫ���ٴ������ض�ʱ��̫����Retimed Ethernet�����������ǰ�����ӵı仯�����Ƹð����ٹ�ѧ�������۵�����ǰ����![]()

|

|