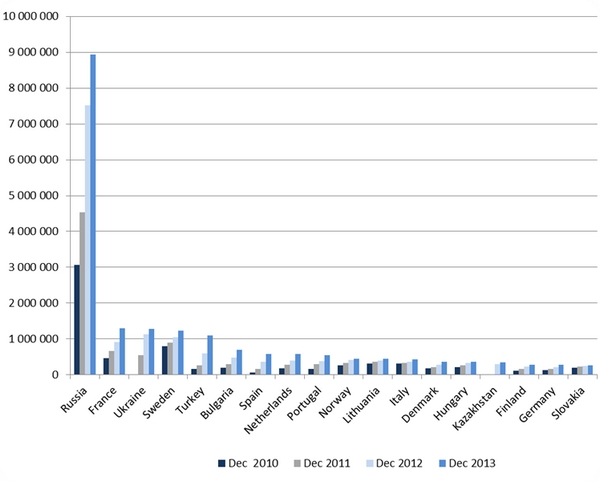

2013年欧洲(EU-35)FTTH/B(光纤到户/光纤到大楼)用户数稳步增长33%,同时FTTH/B覆盖数持续快速增长22%。截至2013年底,EU-35的FTTH/B用户数达到950万,同时家庭覆盖数接近4100万。在2013年,一些国家在FTTH/B发展方面表现出真正的活力,无论是覆盖数还是使用率(Take up rate=用户数/覆盖数)。在新增FTTH/B用户比例方面,瑞士处于领先地位,尽管因为人口特征其市场规模无法与其它较大市场相比;在其截至2013年底的总FTTH/B用户中,70%是新增的。其次是一些较大规模市场,比如土耳其、西班牙和波兰,这三个国家2013年新增FTTH/B用户比例分别为46%、39%和32%。在土耳其,土耳其电信(Turk Telekom)和Turkcell SuperOnline的竞争非常激烈。

图一:欧洲各国FTTH/B用户数(规模超过20万的国家)

来源:IDATE for FTTH Council Europe

在欧洲其它地方,积极开拓的斯堪的纳维亚国家――尽管FTTH/B市场已经算成熟――仍然主导着欧洲市场。丹麦2013年的FTTH/B用户数增长了30%,增长主要来自Waoo!。Waoo!是由15个公共事业单位组成的合资企业:这些公共事业单位用一个商业品牌名称提供服务,但同时又独立经营和管理其本地网络,这种模式在欧洲是非常创新和罕见的。在芬兰,以及其它邻国,许多地方运营商都深入参与FTTH/B网络建设,而无需等待大型运营商来部署一个全国性的基础设施。这似乎是顺应了最终用户的需求:FTTH/B连接越来越被视为一种工具,因此往往被纳入公寓月租金里面。瑞典市场也仍然具有活力,2013年起FTTH/B用户数增长了18%。

其它市场的FTTH/B用户也显著增长。从整体来看,2013年30%的新增用户来自16个国家,其中包括法国、荷兰、葡萄牙、西班牙,甚至德国和英国这些没有FTTH/B策略的国家。

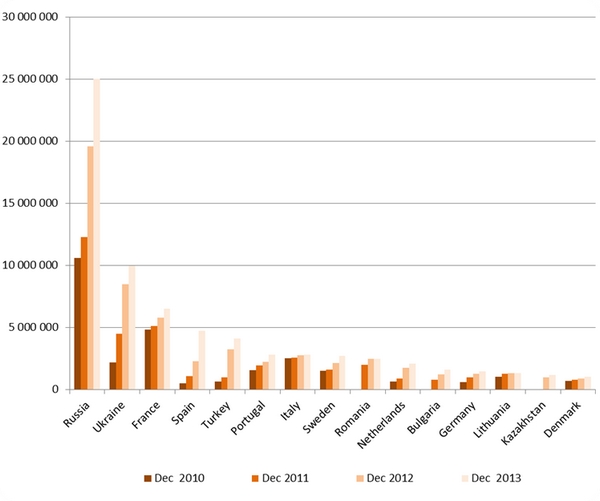

在FTTH/B服务供应商方面,Alternative carriers仍然一路领先。在EU-35中,Alternative carriers的FTTH/B家庭覆盖数占45%(在EU-39中,该数字接近68%,反映出俄罗斯和乌克兰传统电信运营商的重要地位)。其中,沃达丰在葡萄牙和西班牙的FTTH/B家庭覆盖数显著增长。

图二:欧洲各国FTTH/B家庭覆盖数(规模超过100万的国家)

来源:IDATE for FTTH Council Europe

地方当局(Local Authorities)的FTTH/B建设项目小幅增长,不过在EU-35,其FTTH/B家庭覆盖数占比仅为11.9%。

然后,Incumbents在所有欧洲FTTH/B市场都是重要的玩家。截至2013年底,其在EU-35的家庭覆盖数占43.1%,相比2012年上升了5个百分点。数家Incumbents在2013年大大加速了其FTTH/B部署。其中最具活力的是西班牙的Telefonica,其年新增家庭覆盖数达到130万。其次是法国Orange,其家庭覆盖数新增84.9万;土耳其电信的家庭覆盖数新增50万;荷兰的KPN/Reggefiber的家庭覆盖数新增38.5万;瑞典的TeliaSonera的家庭覆盖数新增35万。近期,瑞士的Swisscom的举动也值得关注;这家Incumbent以前重点放在FTTN+VDSL部署,现在决意加速FTTH覆盖,并且2013年其新增家庭覆盖数达到19.8万。

|