提要:根据CNNIC《第32次中国互联网络发展状况统计报告》,网民规模5.91亿,其中手机网民4.64亿。从3G时代开始,面向移动互联网侧的数据流量经营业务就成为电信运营商创新的突破口,而随着微信等互联网应用的快速发展,电信运营商的OTT化明显,从而给电信运营商的流量经营创新造成了巨大的影响。为什么会这样?本文试图从一个简单的二维分析图出发,就后续运营商经营提出一些可能被认为是近乎疯狂的看法。

一、电信运营商面临总量控制的难题

和一帮老兄弟喝酒,每次喝酒的时候,大家都会说,今天根据人数,总量控制,也就2瓶。但是喝着喝着,3瓶甚至4瓶的情况就可能出现了。这种场合,我是总量控制的坚定执行者,后面追加的基本上就不喝了(主要是酒量不行)。但是,偶尔气氛特别的情况下,也有超量的情况。根据个人的观察和体会,类似这种消费控制的情况还是广为存在的。

具体到电信业消费上,尤其是目前4G服务上,有些理性消费者第一反应就是,你说的4G网络再好,再快,应用再多,我最后就关心一个问题,我为此发生的消费是多少,跟现在比是增加了还是减少了,还是基本维持不变。看吧,消费者越来越难忽悠了。从电信运营商的角度来看,从收入=出账用户数*单用户消费额这个简单的模型来看,未来增长的潜力首先来自出账用户数的继续增长,但是随着网民渗透率的提升,后续更多的增长来自单用户的消费额。进一步简单分解单用户消费额=数据流量*数据流量单价,数据流量单价呈下降趋势(新的价格战下的降幅还不小),因而增长取决于数据流量消费。如果广大的用户又对这个数据流量消费进行总量控制的话,那电信运营商来自数据消费的收入增长就面临非常大的压力。这也就是用户非常希望包月和运营商无法满足的矛盾点。再来一个OTT,电信运营商自然难以承受。

如此看来,面临这样的难题,运营商的流量经营的出路在哪里?个人分析认为在于对流量的定价机制的改变(变革)。

二、电信运营商对流量定价机制的变革分析

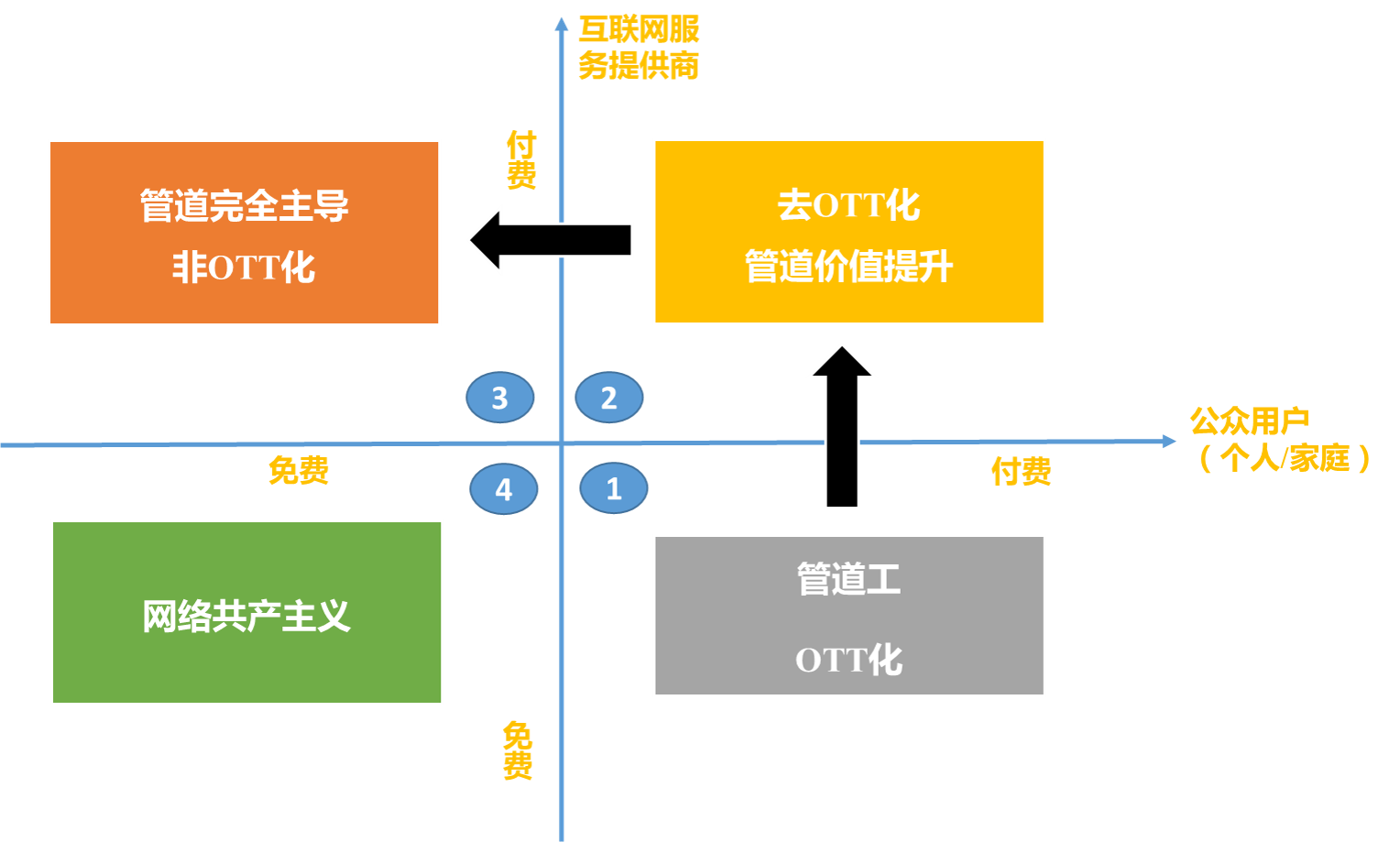

本文试图从电信运营商对手机流量在个人用户和互联网服务提供商之间的定价策略的交叉上构建一个二维分析模型进行阐述(如下图)。

目前电信运营商的基本定价机制是,面向公众用户(个人或家庭)按套餐方式收取手机流量费(有些超出一定量后封顶),而对于互联网服务提供商的应用免费(仅仅是指移动网络通道,不包括IDC租赁)。在这种情况下,才会在手机QQ、微信这种产品出现后,运营商突然发现自己被严重OTT了(如象限1,如果当时微信刚刚出来的时候,如果运营商能够按照当时的想法,对其按时长或者流量向用户或者像企业收费,那这个产品的发展也不会如此迅速,至少要付出更高的代价)。因此,个人认为出现这种情况关键是运营商对流量的定价机制造成的。

从去年开始,阿里、网易等一些企业,为了推广自己的产品,开始和运营商尝试一种新的模式,用户使用应用由这些应用提供商企业为所产生的流量买单,取得了一定的成效。即所称的流量后向经营模式,而这种模式被解读为解决电信运营商OTT化的有益尝试。就在前几天,中国电信综合平台设立,其重要业务方向也是探索流量后向经营。这种模式,在个人看来就是一个去OTT化提升管道价值的过程(即由象限1向象限2转变)。也就是电信运营商站在管道的控制权基础上,对利益的充分平衡的过程。是一个定价机制的小范围尝试。这样的探索效果,即取决于几家运营商的态度,也要看行业的走势。

|