2008年电信市场现状

根据工信部相关数据,2008年1-11月,全国电信业务总量累计完成20460.5亿元,比上年同期增长21.7%;电信业务收入累计完成7461.3亿元,比上年同期增长7.6%。电信业务总量与收入之间的差距进一步拉大,电信服务价格的不断下滑充分体现出我国电信市场竞争日趋激烈。整体而言,2008年我国电信市场有如下特征。

宽带通信快速发展

根据CNNIC相关统计报告显示,截至2008年6月底,中国网民数量达到2.53亿,网民规模跃居世界第一位。与之相匹配的是基础电信企业的互联网用户进一步趋向宽带化。工信部统计数据显示,2008年1-11月,互联网拨号用户减少478.8万户,达到1462.2万户,而互联网宽带接入用户净增1696.6万户,达到8338.0万户。

需要注意的是,手机上网用户也有了突飞猛进的发展。在2008年上半年,受移动运营商推广活动和奥运热潮的影响、以及移动宽带网络上网体验的提升,手机上网用户数增长了2265万人。而截至2008年6月底,使用手机上网的网民数已经达到7305万人,占全部网民数的28.9%,手机上网用户数量呈现加速增长的趋势。

表1:中国使用手机上网的网民数量变化情况

数据来源:CNNIC,赛迪顾问整理,2008,12

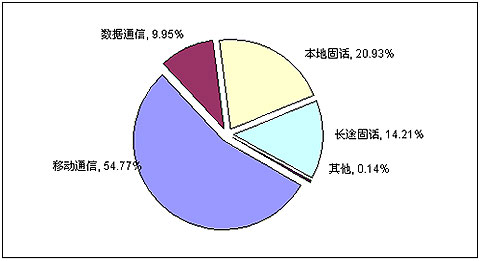

宽带通信的快速发展同样也显示在了电信业务的收入结构上。2008年1-11月,移动通信收入和数据通信收入比去年同期分别增长15.2%和38.8%,在电信业务总收入中所占的比重比去年同期分别上升了3.59和2.24个百分点。而长途电话业务收入和固定本地电话业务收入比去年同期分别减少6.7%和8.6%,在电信业务总收入中所占的比重比去年同期分别下降了2.19和3.73个百分点。

图1:2008年1-11月份电信业务结构

数据来源:工业和信息化部,赛迪顾问整理,2008,12

运营商激烈竞争引发电信业务资费进一步下调

三大运营商发布的11月份运营数据显示,中国联通实现了G网和固话用户的双增长;中国移动保持了良好的增长局面,但增幅有所下降;中国电信则仍未摆脱固网用户流失的困局,C网用户也出现了连续两个月的流失。

移动通信的用户发展走向使得运营商间的竞争将日趋激烈,在电信业发展发达的广东地区首当其冲。自1987年广东建立全国首个移动网络起,20多年发展后在2008年11月份广东全省的移动用户数量首次出现下降。中国电信清查C网无效用户是广东移动用户减少的原因之一,但最主要原因还是金融海啸致大量民工返乡。为此,广东移动也推出超低价的神州行“家乡套餐”,而作为应对措施,中国电信即将推出的移动业务预付费“天翼大众套餐”也将开创资费新低。需要特别注意的是,广东一省的低价竞争并不会局限在省内,广东移动的低价漫游套餐实际是移动各省分公司对用户的竞争。可以预见,运营商现有架构下,低价竞争将逐渐蔓延,劳务输出大省的移动公司将首先出现连锁反应。

2009年电信运营业展望

全球性金融危机使得经济出现下滑趋势,我国出口、投资双驱动的经济发展模式也受到巨大冲击,而在电信行业则主要受内需市场支撑,受到的冲击相对不明显。而即将下发的3G牌照更引发通信设备与终端产业的空前机遇,整个通信行业呈现出“风景独好”的态势。但用户发展空间进一步减小、可能出现的低价竞争、创新业务发展等方面存在的隐忧使得运营商仍需要更多努力。2009年,电信运营商的工作重点将体现在如下几个方面。

1、渠道

中国移动在与中国联通的竞争过程中,在优质网络、持续品牌战略的支撑下,中国移动充分利用了社会资源,在用户发展上占据了绝对优势,而联通与移动的业绩也是渐行渐远。丰富的渠道资源与丰富的站址资源、稳定的高端用户并列,已经成为中国移动核心竞争力的组成部分。然而,这些核心因素并不牢靠――基础设施共享有可能打破移动的站址优势,高端用户可能转投,而渠道资源更是受利益驱动。尤其是电信重组后,中国电信获得原联通的CDMA网络,必将成为中国移动的劲敌。经历3个月的用户数量下滑,中国电信面向固网和宽带用户的渠道体系将难以适应业务发展,而电信对社会渠道资源的开拓将是有效助力,可以预见,运营商对社会渠道资源的争夺将日趋激烈。而移动在充沛的资金支持下,自有营业厅建设出现高潮,自有渠道与专业渠道的竞合将是移动的最大课题。而定制手机、号卡渠道、移动互联网,诸多因素将相互纠缠,也在考量运营商的渠道发展策略。

2、终端

终端成熟、丰富与否,是移动通信业务发展的重要因素。联通C网发展历程中,由于CDMA终端厂商较少,同时渠道发展过程中没有发挥社会渠道的力量,因此C网终端发展始终不畅,成为限制C网业务发展的一大因素。在中国电信接手C网后,第一时间内组建了天翼公司用来促进CDMA产业的发展。中国移动也十分关注TD-SCDMA终端的发展,并作为发展TD业务的第一要素。在移动互联网时代,诺基亚、苹果等终端厂商已经开始提供增值服务,微软等IT巨头也开始介入其中,运营商已经开始面临更大竞争。从终端环节开始,如何控制增值服务产业链成为移动运营商能否占据产业链核心位置的核心问题。

3、业务

运营商普遍面临着ARPU值下降的危机,开发新的业务、尤其是3G时代的杀手锏业务是运营商的当务之急。从全民娱乐到教育、医疗等实用服务,面向个人的增值业务发展领域更加宽广。同时,高附加值的行业市场被认为是新的增长点。目前中国行业电信应用发展还处于初级阶段,运营商为公众用户提供的标准化服务在行业市场中略显粗糙,难以满足众多行业用户定制化、个性化的需求,更难以融入行业用户的业务流程。在移动互联网时代,开发面向个人和政企用户的ICT业务迫在眉睫。