中国电信业新一轮重组方案公布后,业界围绕这一话题展开讨论,关注点一直集中于各大基础电信运营商在重组中的得失。除了重组的成本之外,新形成的三家运营商在3G市场中的定位也被列入重要因素。

由于最早确定了TD-SCDMA的技术选择,以及在移动通信市场遥遥领先的地位,虽然中国移动在与中国铁通合并,以及发展3G过程中也存在挑战,但是相对于前景不明的中国电信和中国联通,业界对于中国移动并无太多的猜测。

与中国联通G网与中国网通以换股形式完成合并相比,中国电信与中国联通C网的整合并不会更容易,相反除了购买成本之外,人员的整合也要更加彻底,而未来3G建设中,CDMA2000标准也存在颇多未知数。

C网买价高,短期不会赢利

收购成本高

中国电信以总价1100亿元人民币收购联通CDMA网络。其中,中国电信集团将以662亿收购联通C网资产,上市公司以438亿收购C网业务。

但是中国电信相关高管在一些场合表示,CDMA网络与业务以1100亿元的价格成交,其中有中国电信希望尽快得到3G牌照展开3G网络的建设方面的因素。而自中国电信方面也有“CDMA网络的赢利情况以及目前的用户数量均可能高估”的说法传出。

无论如何,业界对于CDMA网络均有共识,尽管中国联通此前称自2006年底CDMA网即开始赢利,但实际上在原中国联通的业务中,主要的收入来源仍然是GSM网。中国联通的2007年年报显示,2007年,中国联通C网收入为277.3亿元人民币,G网收入为627.8亿元人民币。从现状看,C网业务仍然收益不大,甚至更有人认为,C网并未真正实现赢利。

中国电信总经理王晓初曾表示,收购CDMA网将会影响中国电信近期的业绩,中国电信将在收购后头两年大规模投入,直至2012年方能实现CDMA网的收支平衡。

人才缺口

除此之外,中国电信在C网运营人才方面仍有缺口。随着CDMA网络和业务收购的进行,中国联通与CDMA业务直接相关的专业人员将全部划分至中国电信;其他为CDMA业务发展及综合管理提供支撑等人员将按一定比例划分至中国电信,具体方案将在考虑两家公司在南北地域上的业务差异等因素后由双方协商确定并另行签署协议。但据联通内部分士表示,目前中国联通的员工,大部分仍将留在G网。

在过去与中国移动的竞争中,中国联通两网兼顾,难有大动作,而此次重组是与中国移动竞争的最好机会,联通方面一定会加大网络建设以及人员的投入,而原来C网运营相关的人员,如果愿意仍可以留在中国联通,并且可以胜任GSM以及3G网络的运营,而中国电信的人才储备方面则处于劣势。

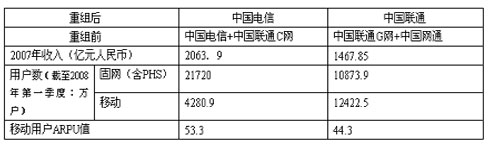

重组后中国电信与中国联通收入及用户情况

收入与用户数均不理想

根据各大电信运营商重组前的数据,截至2008年3月底,中国联通的CDMA网络用户数为4280.9万户,ARPU值为53.3元/月;GSM网络用户数为12422.5万户,ARPU值为44.3元/月。即C网的用户数量只占G网的不到1/3,而用户数在3G市场启动时将具有关键作用,在这方面,中国电信先落后一步。

从收入方面来看,虽然2007年中国电信收入与中国联通C网的业务收入之合大于中国联通G网与中国网通业务收入之和,但固网业务方面的衰退之势已经相当明显,而这也正是中国电信急于启动3G建设的主要原因。截至2008年第一季度末,中国电信的固话用户数同样持续9个月负增长,仅仅第一季度流失的固话用户数为219万户。这样看来,预计中国电信一家今年流失的固话用户数就将达800万左右,远远超过2007年全年中国电信和中国网通用户流失近700万的总量。在此前提下,中国电信收购赢利能力较弱的CDMA网络,面临着更大的挑战和压力。

重组后的中国电信毫无悬念地即将投入CDMA2000的建设,但三个3G国际标准中,恰恰是CDMA2000的前景最令人担忧。这方面,有CDMA的前车之鉴可以参考。

CDMA进入中国之初,无疑被原中国联通看好,定位于高端商务用户,但运行过程中,问题逐渐显露,其中最为关键的一环是,CDMA产业化状况差。高额的CDMA专利授权费用,使整个产业链的发展并不顺利。实际上,从CDMA运营中受益最大的是高通公司,虽然资料显示,在CDMA进入中国市场时,高通公司对于中国市场的专利授权费已经远低于日韩市场,但是,无论是中兴、华为等CDMA设备提供商还是基础电信运营商中国联通,乃至后来的各个赠值业务提供商,都要付出相应的成本。

这一点在终端方面表现得尤为突出。在CDMA网络运营中,原中国联通一直采取终端补贴的方式运营,希望可以以此补贴终端厂商,鼓励厂商投入C网终端的生产,但即使这样,因为CDMA用户数量有限,除三星、LG、中兴通讯等几家少数的终端厂商从中赢得收入外,终端厂商仍然生存艰难。以CDMA高端手机为主要产品的京瓷等多家日系企业,都曾经与中国联通进行过广泛合作,但最终纷纷退出中国市场,这使得用户选择CDMA高端手机时,与同等功能的GSM手机相比选择较少,一定程度上造成高端用户流失。

在增值业务方面,与G网相比,CDMA1X在高速数据业务方面应该更有优势,但因为基于BREW平台的增值业务的专利费问题,以及C网用户数少等原因,投入其中的SP数量并不多,并且,这些SP的收入也很难支撑其投入,难以实现赢亏平衡。而这些问题又反过来制约用户选择CDMA网络。