通信世界网消息(CWW) 2013年余额宝等“宝宝”类互联网理财产品的诞生,开启了全民加入互联网理财的“新纪元”,将具有旺盛理财需求的普罗大众从银行低息存款、普通定期理财产品中解放出来。与传统活期理财不同的是,宝宝类理财产品以自身互联网化的产品属性,将更多便捷理财手段带入普通人视野,是不仅收益远远高于银行活期存款、存取方式更为灵活便利,且倡导以消费为导向的生活化理财方式。

但随着“宝宝类”理财产品收益不断走低,早期互联网创新金融的产物――P2P活期理财产品的出现为互联网理财人群提供了更适宜的选择。P2P活期理财产品同样拥有“随存随取、按日计息”的灵活性、低门槛等特点,但年化收益更高――收益区间为6-15%左右,让众多手握闲散资金的理财用户跃跃欲试。

瑕瑜互见 P2P活期理财仍为人诟病

与高收益相匹配的是高风险,这是投资者教育的核心点。实际上高收益、高流动性兼得的P2P活期理财产品最大痛点在于项目真实性、资金流向透明度,从而被诟病有“资金池”的黑匣子存在。

一些平台的活期理财产品中,对项目没有足够的信息披露,投资人无法确认项目真实与否,无法查证借款项目的真实性和资金的实际去向;而且由于没有严格的第三方监管,平台为保证自身高流动性平台私设资金池、甚至挪为己用,把用户资金置于极大的道德风险之中,整个交易过程存在暗箱操作的嫌疑。此外,业内也存在一些平台虚假宣传、夸大并不能实现的“随存随取”功能的状况。

随着监管对P2P活期理财管束的不断细化,P2P活期理财承担着愈发沉重的政策风险,合规性成为其如今最大隐患。

政策风险 P2P活期理财产品下线最大原因

2016年8月24日,期盼已久的《网络借贷信息中介机构业务活动管理暂行办法》终于有眉目,这标志着网贷行业的市场竞争环境将得到优化,P2P偏离正确创新轨道的方向将得到扭转,业内风险案件频发的势头将得到遏制。而P2P活期理财的隐患也真正暴露在了“监管阳光”之下,余下的生存空间愈加逼仄。

《暂行办法》第十条规定:P2P平台不得“自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品”、不得“除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理”,这一点直接禁止了大多数平台早期P2P活期产品的运作模式――变相代销货币基金、打包平台借款项目与银行理财产品。

此外,《暂行办法》第四章第25条规定“未经出借人授权,网络信息中介机构不得以任何形式代出借人行使决策”,这一点禁止了网络信息中介机构代投资用户行使出借决策的行为。

其实对于这些违规点,监管层早已给出了必行的解决方案――银行存管,在银行存管下研发智能理财产品才能从根本撇清P2P活期理财产品最为人诟病的合规化问题。但仅是对接银行存管系统的技术开发已经成为P2P平台亟待解决的首要难题――银行有其衡量合作平台的标准与风控审核机制,且对接P2P平台存管系统将耗费巨大的人力物力成本。而在银行存管下做活期产品更是“难上加难”。除了银行对活期产品匹配真实度、资金流水明细、债权转让透明度都要求极高外,活期理财系统与存管银行的技术对接亦成为平台需攻克的技术难点。

于是乎,在合规成为行业主旋律的今天,屡触红线的P2P活期理财产品被监管紧盯,各家平台不得不拿自家活期理财产品“开刀”。据盈灿咨询不完全统计,在评级100强的P2P平台中35家已经开发了活期类理财产品。实际上,从去年春节开始已有多家平台陆续下架活期理财产品,如安心贷、温商贷、短融网等。而直至2016年12月,8个月的时间里叫停活期理财业务的P2P平台数量至少增至14家,包括小牛在线、投哪网、积木盒子、抱财网、理想宝、理财范、民贷天下、汇盈金服、大麦理财、诺诺镑客、桔子理财等。

种种“敏感”因素导致P2P活期理财成为监管的眼中钉,也让其口碑逐渐走向负面,成为P2P平台“烫手山芋”。而在《暂行办法》出台的4个多月后,广州p2p平台新联在线推出了类活期理财产品“NU钱包”――系以新联在线内的优质项目(包括但不限于联保通、车贷宝、国电通、国应通)为基础,匹配真实项目后实现智能债权转让的灵活理财系统。

合规先行 产品规则严格尊循监管条例

去年9月新联在线成功上线了浙商银行存管系统,并成为继《暂行办法》出台后广州首家上线全国性股份制商业银行资金存管系统的P2P平台。这意味着银行存管在平台与用户资金中设立了一道难以打破的屏障,平台可能触及种种涉嫌违规的一举一动,都将受到银行严密的监控。

据笔者了解,在银行存管下运行的NU钱包项目的资金流动都在银行内进行,当用户投入资金时平台系统及时为其匹配项目并冻结在存管银行内,待项目募集完成后,银行解冻资金并直接发放给借款人。平台无法直接触及投资人资金,内部也无法形成资金沉淀。

在产品运行模式上,NU钱包是单纯投资人间的债权的转让――债权全部来源于平台自身资产端,并不涉及基金、信托等。此前监管负面清单中所规定的网贷平台不得“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”,目的是为了防止资产证券化,与NU钱包运作原理其实是两个概念。广州互联网金融协会会长方颂曾表示“这条规定对债权转让进行了明确,允许非跨界融资性质的债权转让”。

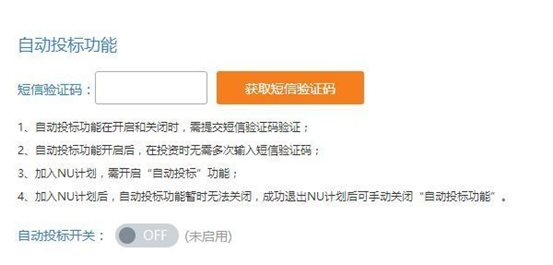

在用户投资决策上,《暂行办法》规定“未经出借人授权,网络信息中介机构不得以任何形式代出借人行使决策”。而在NU钱包系统中,对投资人的决策授权意愿有勾选设置。用户同意开通自动投标功能后,平台才可以对用户在银行内的资金进行自动投标、自动复投的操作:系统将在自动在平台项目列表或债转市场中选取符合条件的的项目,与用户投资资金匹配,若项目到期后系统亦将通过债权转让市场自动发起债权转让。

自动投标授权界面

安全把关 债权真实保障用户资金安全

除了在贷前、贷中、贷后,新联在线自身的风控团队对借款方进行全方位的审查及追踪等等一系列“幕后工作”,对用户来说NU钱包内整个借款、债转明晰在平台上亦是清晰可见的。

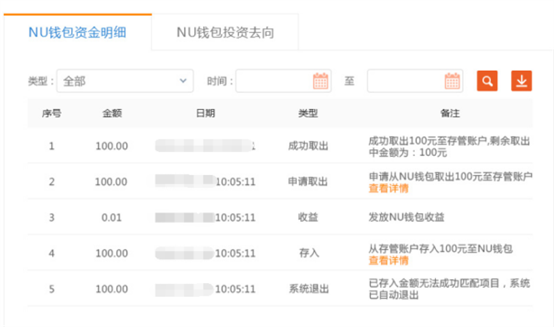

投资用户可以在NU钱包投资去向中查看已匹配的真实项目名称、金额、匹配状态、借款合同以及转让记录,经手的所有受让人信息都可以追溯。而在NU钱包的资金明细中,投资用户可看到自己资金的流水明细,包括金额、日期、资金状态等。

这些具体的信息或许对投资人来说不仅只有显示状态的作用,也在一定程度上解决了P2P理财产品中债权真实性备受质疑的问题,提高了P2P平台自身信息披露的完整性、透明度。投资人可亲自查询项目相关的资料,并实时看到投资资金的去向,相比复杂的风控、产品原理,相信这些易读易懂的数据可以对投资者的出借决策起到辅助作用,提高其对债权真实、项目流水的辨别意识。

资金明细

灵活操作 灵活存取凸显便捷理财优势

相比传统的债权转让模式或是普通的短标,存取的灵活性使得NU钱包的优势得以凸显:一,自动投标的智能技术应用――在传统模式中,用户的投资需求在平台有标的的情况下才得以满足。而在NU钱包中,由系统自动在平台的优质项目列表或债权转让市场中选取符合条件的项目进行自动投标,项目到期后系统将通过债权转让市场自动发起债权转让。

其二,更智能的退出机制及计息方式――当用户产生提现意愿时,立即可以申请退出项目,并不受项目结束时间的限制。NU钱包采用“按日计息”的计息规则,投资后第二天即开始计息、第三天发息,摆脱了满标的限制,且在成功退出项目前用户本金将一直处于计息状态,最大程度保障了投资人的需求及收益。

灵活的存取,加上系统内智能的自动匹配、债转功给用户带来了省时省力的理财体验,在降低时间成本上较好的实现了线上理财,及普惠金融所倡导的便捷性。

总而言之,之于普遍意义上的活期产品,笔者认为NU钱包一类的p2p类活期理财产品的实质性转变,在于平台有了更多贴合合规及项目安全方面的考量。作为第一家在全国性股份制商业银行资金存管系统监管下推出灵活理财产品的网贷机构,新联在线为依然在合规线上挣扎却停滞产品创新的平台举了一个很好的例子:“合规先行、创新跟上”,结合平台自身运营模式、风控水平同时权衡合规性,以合理的灵活性满足用户需求,未尝不是一种更谨慎、更明智的尝试。

对于具有旺盛理财需求的投资人群来说,P2P类活期理财产品提供了更为合理、安全的理财手段,重新实现理财配置的多元化,解决“鸡蛋都放在一个篮子里”的困境,也让闲散资金有了生息的“摇篮”。而之于整个行业,新联在线用创新性类活期理财产品让借款双方实现了更为高效的对接,对提高金融资源利用率、改善资金供需结构的平衡性和匹配度都大有裨益。在监管规范下,智能化的便捷理财方式大有成为线上理财主流方式的趋势。![]()

|

|