��ֹ3��21�գ�����������Ӫ�̾���������ҵ�걨���������걨������ͨ����ҵ�������ת�����ص�Զ���ⲿOTT����ԣ��������̲��������»�������ҵ���Ϊ��ҵ�������棬��ʹ��Ӫ�̼ӿ�������Ӫת�ͣ��ڲ���ҵ�����Ӿ磬��Ӫ���ʱ���֧ѹ��������ҵ�����»�����������ֵ�÷�˼��TD-LTE���շ��ţ���Ӫ���ʱ���֧�������й��ƶ�����4G��������һ������ȡ�ȷ����ƣ�δ��4G�ı��ƶ���Ӫ���г�����̬�ơ�

1������ҵ�����ҵ�������棬���������̲���ҵ���������

OTT������Ʋ����赲���������̲��������»�

�ƶ�������ʱ�����Թȸ衢ƻ��Ϊ������OTT����Over The Top������д��Դ�������ʹ�����ҵѸ�ٳɳ�Ϊ��Ӫ�̵�ǿ�������֡�������ҵƾ�軥�������ݡ��ն˻�ƽ̨�������س�����ƶ���Ӫ�̵Ĵ�ͳҵ��ʳ����Ӫ�̵�����������OTT������Ʋ����赲����Ӫ�̡��ܵ�����Σ��������ء�

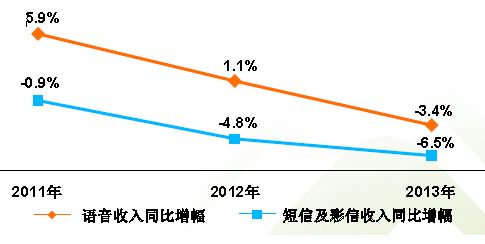

ͼ��1 �й��ƶ�����������ҵ������ͬ��

��OTTҵ������Ӱ�죬2013��ͨ����ҵ����ҵ������ռ���״ε���50%������ҵ�����״θ�������ҵ�������»����ƽ�ȥ���һ���Ӵ�2013���й��ƶ��������̲�������˫˫�½�������ҵ������ͬ��������ȥ���1.1%����-3.4%�����ż�����ҵ������ͬ���½����Ƚ�һ���Ӵ���ȥ���-4.8%����-6.5%��

������ըʽ����������ҵ���Ϊ��ҵ��������

�ƶ�������ʱ��������ҵ�����������ٶ�֮�쳬��ҵ������2013�꣬�ƶ������������ﵽ129��TB����2009���11.5��TB��ȣ�������10����Ԥ��δ�����꣬�ҹ��ƶ����������������������

�����Ͷ̲���ҵ�������»�������������ըʽ��������ʹ��Ӫ�̼ӿ���������Ӫת�ͣ�����ҵ���Ϊ��ҵ�������档2013�꣬ͨ����ҵ�ƶ����ݼ��������������������ʽӽ�76%�����������24.5���ٷֵ㣬���л��������������������������ʴﵽ13.0%�������ƶ�������Ϊ�ڶ��������档

�й��ƶ�����ҵ���������ã�����ﵽ�����2069��Ԫ������������24.4%��ռͨ�ŷ����������������35.0%��������ҵ���������й���ͨ�Ȼ��в�ࡣ�й���ͨ2013���ƶ��ֻ��û���������ͬ������120.3%���ﵽ2698��MB��3G�ֻ����������ﵽ2089.7��MB��ͬ������122.3%������ͨ���ƣ��й�����3G�ֻ�����������ͬ������142%��3G�ֻ��û�ÿ�»��������ﵽ190MB��ͬ������42%���ֻ���������ͬ������88%��3G�ֻ�����ARPUռ3G ARPU��Ϊ33%��

2����Ӫ֧��ѹ��������ҵ�����»�

�ƶ��ռ��ʲ����������г����ڱ��ͣ���ҵ�����������ҡ���ֹ2013��ף��ҹ��ƶ��û���ģ��12.3���û����ռ��ʴ�91%����2012����������8���ٷֵ㡣

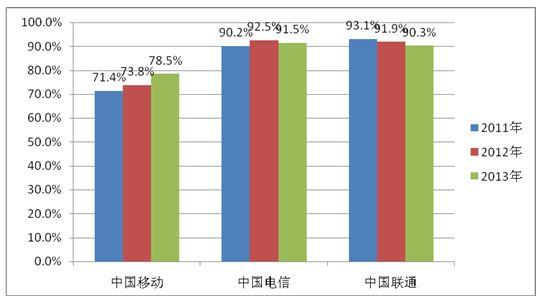

ͼ��2 ������Ӫ��������Ӫ֧��ռ�ձ�

Ϊ�������û���������Ӫ�̾��Ƴ������Żݻ��ͨ���û����������û����Ӷ�������Ӫ����Ӫ֧���Ӹ߲��¡��й��ƶ�2013��ȫ����Ӫ֧����4947��Ԫ��ͬ������15.2%��ռ����֮�ȴ�78.5%������2012����2011�꣬��һ���ֱַ�Ϊ73.8%��71.4%�������ն˲���ͬ������11%��263��Ԫ�����й��ƶ���ͬ���й���ͨ���й�������Ӫ֧��ռ�ձ���Ȼ�����½���������ֵ����90%����Ȼ���ڸ�λ���С�

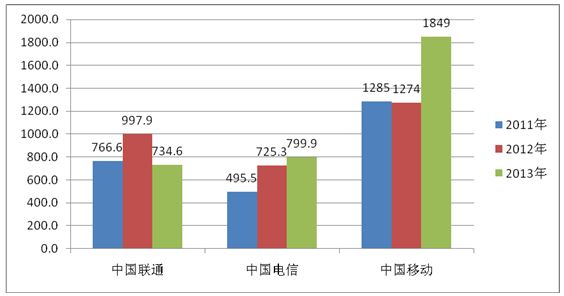

ͼ��3 ������Ӫ�̼���ҵ����������

��Ӫ֧��ѹ�������Ӵ���ҵ�����»����Ʊ���ʾ���й��ƶ�15���������״γ����»���������Ϊ1217��Ԫ���������½�5.9%����Ҫ���й��ƶ�Ӱ�죬2013��ͨ����ҵ�����ʽ�һ���»�1.6���ٷֵ㵽11.9%��Ԥ��2014����ҵ�����ʽ������λ��ʱ����

4Gʱ����������Ӫ�̾���ֵ�÷�ʡ��Ϊ�˱������罨�ɺ�Ŀ��ã�����������Ӫ�̲�ϧ���ۣ��ṩ���������������������û�����LTE������չ��2011����2012��䣬����������ҵ����û�������������ñ�������Ӫ��������½���2011��2012�꣬���������������������ƽ����Ԥ���е�������SKT��KT��LGU+�����ʷֱ��½�9����6����5���ٷֵ㣬����LGU+��2012��������ȳ�����Ӫ����

3��4G���շ��ţ���Ӫ���ʱ���֧����

2013��12��4�գ����Ų���ʽ�����������Ӫ�̷���4G���գ��۶��ҹ�4G�������ķ���ǹ����Ӫ���ʱ���֧������

ͼ��4 ������Ӫ���ʱ������ʱ���֧

2013���й��ƶ����TD-LTE��˫�١��ƻ���4G���縲�dz���100�����У�4G�ն˲ɹ�����100��2014�꽫����ӵ��50�����վ��ȫ�����4G���磬����ʵ��ȫ�����м��سdz������ص�������������ǣ����������ʵ��VoLTE���á��Ʊ���ʾ���й��ƶ��ʱ���֧������ӣ�2013���ʱ���֧1849��Ԫ����2012������575��Ԫ����2014��ƻ�������403��Ԫ�ﵽ2253��Ԫ�����д������ʽ���4GͶ���ϡ�

�й�������Ϲ������ߺ���ҵ��չ��Ҫ�������ƽ�4G���罨�裬�����ʱ���֧��ģ���ӣ����������ʱ���֧ռ�ȴ��������2013�꣬�й������ʱ���֧800��Ԫ����2012������75��Ԫ��������10.3%�����������ʱ���֧ռ�ȴ�37%�����2012������11���ٷֵ㡣�Ʊ���ʾ���й�����2014���ʱ���֧��2013�������ƽ���������ʱ���֧������Ӵ�423��Ԫ��֧��ռ�ȴ������ͻ��50%��

�й���ͨ���罨��������������3G���磬�������ȿͻ��������飬Ϊ4Gʱ���춨��ʵ������2013���й���ͨ�ʱ���֧����263��Ԫ���������ķ�֮һ��2013�꣬�й���ͨ����3G��վ7.6������ﵽ40.7�����3G����ȫ����ͨHSPA+ 21Mbps�����ز�����������DC-HSPA+ 42Mbps��

4��4G����ǹ�죬��Ӫ���г�����̬�ƻı�

������Ӫ�̲Ʊ���ʾ�����۴����뻹�ǿͻ���ģ���й��ƶ�����������ͷ�ѽ��Σ����ͻ��г��ݶ���ֳ����»����ơ�2013�꣬�й��ƶ��ͻ�������7.6�ڻ����г��ݶ��62.1%����2012���½�1.8���ٷֵ㡣

ͼ��5 ������Ӫ���¶��ƶ������û��ݶ�仯

����4G���й��ƶ���ȡ�ȷ����ƣ�δ��4G�ı��ƶ���Ӫ���г�����̬�ơ�����2013��12�¹���4G���շ��ţ��й��ƶ�������һ���������ȿ�ͨ��4G���÷���2013�꣬�й��ƶ�TD-LTE����16�����п�չ���ã�2�µͻ���ģ�ﵽ134��ƾ���ȷ����ƣ���ƥ�����硢�ն˺�ҵ����ԣ��й��ƶ���ȡ�г��������ơ���������Ӫ���ƶ������û��ݶ�����ͼ�������������й��ƶ������û��ݶ����������95%���ϣ����2013��ƽ��ֵ������5���ٷֵ����ϣ����й������û��ݶ������½�������1�·��û����������˸�������ͬ�����й���ͨ2�·�Ҳ�������û��½����ơ�

|